-

財富階梯:資料科學家為你打造,適用人生各階段的致富策略

-

阿甘投資法:執行篇:不看盤、不選股、不挑買點,你致富的戰術手冊

-

手搖飲的隱形冠軍——鮮活果汁的「守破離」管理哲學

-

致富心態(全球暢銷千萬增訂版):關於財富、貪婪與幸福的20堂理財課

-

飆股女王林恩如.超簡單趨勢波段投資法:不用盯盤,靠1條均線找到200%飆股!

-

雙薪家庭理財聖經:告別月光焦慮,10個步驟打造自動化致富系統,讓你們的未來富裕又安心!

-

阿甘節稅法:全方位理財第三堂課,讓你隱形加薪,退休金翻倍

-

從0到1的創業思維:高效創利、絕對獲利,新創、接班、轉型必備的企業成長指南

-

納瓦爾寶典:從白手起家到財務自由,矽谷傳奇創投家的投資哲學與人生智慧

-

我用四年就財富自由【隨書贈送第一金證券新開戶大禮包】:如果你有100元,如何把投資力道做到最大?四準則精選存股,低檔時操作槓桿,放大資產。

內容簡介

目錄

序跋

延伸內容

作者資料

吳安妮

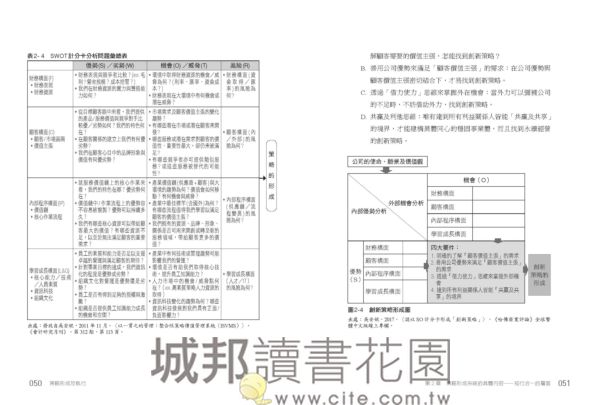

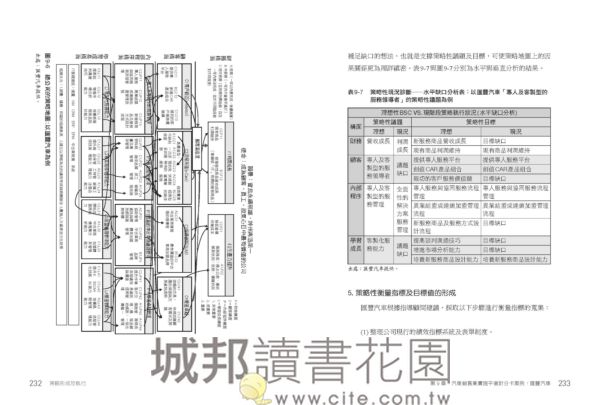

美國喬治華盛頓大學會計博士,政治大學會計系講座教授。研究專長為作業價值管理、平衡計分卡及智慧資本。講座教授吳安妮在著名的The Accounting Review、Accounting, Organization, and Society (AOS)、Contemporary Accounting Research (CAR)、Strategic Management Journal (SMJ)、Information System Research (ISR)、Journal of International Business Studies及Leadership Quarterly等會計及管理國際頂級期刊上發表多篇論文,美國會計協會(American Accounting Association)出版的Issues in Accounting Education期刊論文中,統計世界會計學者的學術表現,講座教授吳安妮在管理會計領域名列亞洲第一,也是臺灣唯一進入世界百大排名的會計學者。 她提倡「學問有用論」,致力於產學合作,曾執行多項產學合作計畫案,輔導多家公司實施作業價值管理、平衡計分卡或智慧資本,為業界帶來巨大的效益。並曾榮獲教育部「學術獎」及「產學合作獎」、科技部「傑出研究獎」(三次)及「傑出特約研究員獎」、經濟部「國家產業創新獎」創新菁英女傑組首獎,以及政治大學「玉山學術獎」(三次)及「仲尼傑出教學獎」等。她整合策略、平衡計分卡、作業價值管理及智慧資本,形成「整合性策略價值管理系統(iSVMS)」,已取得美國、臺灣及中國大陸的商標權,她於2010年獲得臺灣的「策略性智慧資本評估管理模組(SICEM)」新型專利,於2016年獲得臺灣的「區域智慧資本之管理系統及其方法」發明專利,她為發明人之一。於2017年獲得臺灣及大陸的「作業價值管理(AVM)」之商標權以及2019年獲得臺灣的「作業價值管理(AVM)」發明專利,又於2020年獲得臺灣的「顧客價值管理(CVM)」發明專利。已發表近二百篇實務性文章,著有《策略形成及執行:以BSC為核心,為企業創造「利」與「力」》、《作業基礎成本管理:知行合一論》等書。 相關著作:《企業策略的終極答案:用「作業價值管理AVM」破除成本迷思,掌握正確因果資訊,做對決策賺到「管理財」》《策略形成及執行:以BSC為核心,為企業創造「利」與「力」》

- 若有任何購書問題,請參考 FAQ