- 庫存 = 7

放入購物車

放入購物車 直接結帳

直接結帳 放入下次購買清單

放入下次購買清單-

我在華爾街學到的致勝投資術:一輩子不再為錢煩惱

- 作者:高橋丹(Takahashi Dan)

- 出版社:商周出版

- 出版日期:2022-01-18

- 定價:370元

- 優惠價:79折 292元

- 優惠截止日:2026年6月12日止

-

書虫VIP價:292元,贈紅利14點

活動贈點另計

可免費兌換好書 - 書虫VIP紅利價:277元

- (更多VIP好康)

本書適用活動

分類排行

-

定位:在眾聲喧嘩的市場裡,進駐消費者心靈的最佳方法

-

財富階梯:資料科學家為你打造,適用人生各階段的致富策略

-

股市宗師杜金龍的獨門選股術

-

從自己做起,我就是力量:善用「當責」新哲學,重新定義你的生活態度

-

蕭碧燕 投資就該贏到最後:選標的、進出場、加減碼,基金教母私房心法全公開

-

打造超人AI學習:別再用騎馬的方式開法拉利——AI時代真正有效的學習術

-

致富心態(全球暢銷千萬增訂版):關於財富、貪婪與幸福的20堂理財課

-

矽谷最危險的公司.Palantir:一家AI國防巨獸,改變世界權力分布與科技走向

-

飆股女王林恩如.超簡單趨勢波段投資法:不用盯盤,靠1條均線找到200%飆股!

-

阿甘節稅法:全方位理財第三堂課,讓你隱形加薪,退休金翻倍

最近瀏覽商品

內容簡介

★日本上市迅速熱銷50,000本

★亞馬遜網路書店4.4顆星評價

★YouTube頻道訂閱人數70萬,瀏覽數破億!

從建立投資組合、看懂股市線圖,到掌握避險工具、調整投資心態,

華爾街出身的日本超人氣投資系Youtuber,

Step by step教你如何戰勝通膨,提前達到財富自由!

‧如何用夏普比率評估投資績效?

‧長期投資與短期投資的資產分配比例?

‧該怎麼選擇避險工具?

‧如何建立適合自己的投資組合?

■華爾街專家的必勝獅子投資術!

12歲開始投資、19歲進入華爾街

21歲加入摩根士丹利、26歲創立避險基金公司

日本知名投資家、超人氣YouTuber高橋丹,

將他在華爾街所學到的所有知識與經驗,

毫無保留地凝縮成任何人都可以做到的8條致富金律。

從選擇合適投資標的、建立獲利投資組合,

到學會備受華爾街矚目的「夏普比率」、分配長線投資與短線交易的比例,

甚至是如何利用空頭進行避險。

本書教你看懂股票、基金、ETF等各種投資商品,

學會「MACD」、「RSI」、「布林通道」等技術面分析,

掌握短期衝高績效,長期穩住獲利的致富法則!

■讀者好評

GOROO

★★★★★【人氣投資系YouTuber簡單易懂的投資入門書】

這是在Youtube上非常活躍的高橋丹的投資入門書。

基本內容與他在Youtube影片中講的內容大致相同,但他在這本書中談到了在華爾街時代的經驗,這是他在影片中從未提過的。

我是一個投資成績不怎樣的小額投資者,我以前從來沒有注意過夏普比率,但我看了這本書後發現學習夏普比率非常有幫助。

Tessan

★★★★★【我找到了投資的教科書】

看了這本書以後,我瞭解到長期和短期投資策略兩者間的差別。

另外也明白到需要同時擁有這兩種策略,才能達到穩定且高績效。

此外,我學會了用不同類別、行業、國家和貨幣建立投資組合的概念,特別是對長期投資而言,重新調整以保持既定的比例。

而在短期投資中,我現在能把失敗當作是經驗,並透過採取一些措施來增加成功經驗,比如像為了避免在價格出現意外波動時犯下致命錯誤,我會事先考慮好避險方式。

如果你打算開始投資,或者剛開始投資,這是一本你該首先閱讀的書。

USAKO

★★★★★【我希望他的passion能夠實現。加油!】

我投資個股已有18年經驗。我原先以為自己是個投資家,但我的做法更接近一個愚蠢的投機者。我反復讀了這本書好幾遍,希望未來能夠成功晉身投資家。

大家也一起來學習吧!

目錄

前言

Chapter 1

成為千萬富翁的八大法則

我想將在華爾街所學到的一切分享給大家

[法則1] 不再把投資視為風險

投資不是風險、不投資才是風險

投資可增加選擇權,消除焦慮感

不投資才是風險的思維

無論年齡老少

[法則2] 跳脫「溫水煮青蛙」,建立停損點

收益率過低。還能夠獲得更高的效益

情況逐漸惡化的日本,應該轉換思考

[法則3] 分開策畫,「長期投資計劃」與「短期投資」

以長期投資計劃為本,再以短期投資拉高效益

以高橋丹式﹃獅子戰略﹄大膽地投資

[法則4] 記住「夏普比率」

降低風險、提高效益

了解夏普比率,成為世界第一的投資專家

[法則5] 善用日本人講究規律的特性

以日曆進行記錄、遵守規律、自己與自己交易

亂無章法的投入會迎來重大損失

做筆記、守規律

[法則6] 失敗,不能避開只能跨過去

勇敢挑戰不懼怕失敗,跨過失敗後才能提高投資技能

從小額開始嘗試,逐漸累積經驗值

[法則7] 豐富並掌控心理能量

金錢只是數字,而非目的

學會調整情緒

過度糾結在金錢上,金錢愈不可能增加

[法則8] 不被過去的成績束縛也不去預測未來

關鍵不在於美股有多強,而是找出如同美國一樣的潛力國

在獅子戰略中不對未來多加預測

不被過去的獲利束縛

多加關注國際新聞

比新聞更早看見市場

Chapter 2

從華爾街到東南亞,再到日本

好勝不服輸的少年走向華爾街

在康乃爾大學學到的重點

做出必勝的策略

入職金融王者摩根士丹利

不適合我的業務工作

發生在一年之後的雷曼風暴

雷曼風暴教會我的東西

轉調交易員

沒有經過冒險的人生,也是一道風險

找到導師、徹底學習

二十五年來成績從未出現過負數的人

二十六歲成立避險基金公司

募資的問題在於損失風險的大小

持續一年半的超優運作

十分鐘損失七億的原因

開始步上東南亞之旅

遇見形形色色的人們,在投資上也得到啟發

離開華爾街的決心

Chapter 3

獅子戰略①了解成為億萬富翁所需要的資產

所需的資產分為三種類別

股票

海外

ETF是最理想的選擇

個股怎麼樣呢

我應該持有日本股票嗎

公司債券

企業發行之債券,有利息和還本的功能

貨幣

把自己的房子當作資產

國債

現金

大宗商品

黃金

白銀

白金

其他大宗商品

比特幣

投資的責任要自行承擔

Chapter 4

獅子戰略②基礎就在於老老實實的長期定期定額

長期定期定額就是基礎

把薪水分成三個部分,決定運用在投資上的金額

把現金和存款也視為投資

如果拿到獎金或一大筆資金,也要按照時機來分配

投資組合分為三種類別

三種類別的比例該如何拿捏

儘早開始,小額也沒關係

使用定期定額NISA和iDeCo

強制定期定額的優點

運用紀律性來定期定額投資ETF

用新增資金來重新調整投資組合

如果沒有新增資金的話,要如何進行重新調整

重新調整還有其他的效果

Chapter 5

獅子戰略③利用短期投資提升績效

短期投資要跟著趨勢走來提升績效

新手不需要勉強,只有長期定期定額也OK

小額投入,也可以試試看模擬器

累積小額的獲利

短期投資的想法應該從何找起?

查看國際新聞

是否需要設定停損的規則呢?

如果只是微小的損失,不管虧幾次都沒關係

虧損是難免的,千萬不要責怪自己

就算賠錢也不要放棄投資

資金槓桿可能會放大損失

夏普比率是很重要的

夏普比率的計算公式

價格下跌有兩大損失

投資商品的多元化和相關係數是很重要的

如何提高夏普比率

技術的發展是多元化的障礙

即使再怎麼多元化,也會有一時失足的時候

考慮財產的避險

長期定期定額的投資也需要避險?

檢視自己的個性與壓力大小

利用賣空來避險

掌握多種避險方法

使用反向型

ETF來避險是不恰當的

活用選擇權交易來進行避險

Chapter 6

獅子戰略④圖表與技術面分析

不要看基本面,要看技術面

學習圖表,累積經驗

圖表應該要多久看一次

K線圖(Candlestick Chart)

成交量(Volume)

移動平均(Moving Average)

MACD

布林通道

RSI

找出股價的領先指標

圖表是一門藝術,非常深奧

後記

內文試閱

Chapter 1

成為千萬富翁的八大法則

[法則 4]

記住「夏普比率」

降低風險、提高效益

了解夏普比率,成為世界第一的投資專家

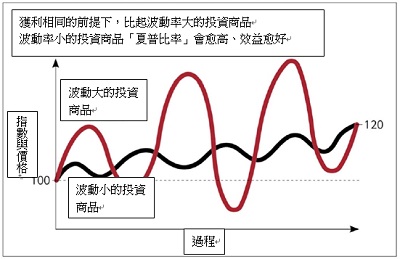

說到投資,人們往往只會將關注點投注在「能賺多少錢」,其實比效益更重要的應該是「夏普比率」。

「夏普比率」也稱作夏普值,指的是在一定的風險下,可獲得多高利潤的指標。換句話說,夏普比率愈高表示風險波動小效率高,獲利也就愈高愈穩定,可表示為較優質的投資組合。

即使平均起來年十%的獲利,但比起一下跌二十%、一下漲三十%的大波動,還是穩穩的維持在十%更讓人安心一點。因為這樣,在華爾街夏普比率也開始受到重視。

想要提高夏普比率的話,最重要的是要實現資產的多樣化。也就是說即使股票降值了但債券升值;已開發國家貨幣降值但開發中國家貨幣升值。同時擁有多種不同的資產,互補對沖即可緩和整體價值的波動(=降低風險)。

而長期投資計劃加上短期投資的組合,正好可以實現這樣的概念,提高夏普比率。

在華爾街已是常識!了解夏普比率

夏普比率在華爾街雖然已深受重視,但在海外或是日本,大部分的投資散戶卻似乎還沒怎麼意識到它的重要性。所以我想,如果日本在此時就能掌握夏普比率的重要性,相信日本人的理財素養也能登上世界頂級水準了。所以說,「夏普比率」就是這麼的重要!

有關於夏普比率是何概念,將在Chapter 5詳細說明。

Chapter3

獅子戰略①了解成為億萬富翁所需要的資產

所需的資產分為三種類別

首先,我們要討論實施獅子戰略所需的資產(產品、投資對象),這些資產無論是對於長期定期定額,還是對於短期投資都有關聯。

資產總共分為

A/主要期待獲得高績效所進行的投資

B/主要為了穩定投資組合的價格波動所進行的投資

C/與A和B的價格走勢不同,為了提高和穩定整體績效所進行的投資

這三種類別,讓我們來看看每一種類別分別有哪些特點,還有投資時需要注意的地方,以及一些具體的產品吧!

所需的資產分為三種類別

A 主要期待獲得高績效所進行的投資

股票、公司債券、貨幣、房地產

B 主要為了穩定投資組合的價格波動所進行的投資

政府債券、現金

C 與A和B的價格走勢不同,為了提高和穩定整體績效所進行的投資

大宗商品、比特幣、其他

【類別A】

■股票

所謂的股票,是由公司發行的股份,當你持有股票的時候,就代表著你是那間公司的股東。股票又分為兩種類型,一種是在交易所上市的公開股票(Public Stock,上市股票),另一種是沒有上市的私人股票(Private Stock,非上市股票)。

如果想要投資股票的話,除了投資個股以外,還有購買ETF(Exchange Traded Fund,上市投資信託)和指數型基金(投資信託)之類的方式。

所謂的指數型基金,是一種與特定股價指數的價格起伏連動的基金。比如說有道瓊工業平均指數(Dow Jones Industrial Average,DJIA)、東證股價指數(TOPIX)等許多股價指數,如果對應的指數上升,指數型基金的價格就會上漲,如果指數下滑的話,指數投信的價格也會下跌。

ETF也與此類似,就是一種購買指數的概念。與指數投信不同的地方在於,ETF有在股票市場上市,可以像股票一樣即時進行交易。

雖然根據種類不一樣會有所差異,不過大部分的指數投信按照證券公司不同大概從一百日圓左右就可以開始投入,ETF則是從幾千日圓左右就能夠開始投入,所以你可以每個月一點一滴地進行投資。

海外ETF是最理想的選擇

ETF有分為國內ETF和海外ETF。國內ETF在日本國內發行,並且在國內的股票市場上市;海外ETF則是在海外發行,並且在海外的股票市場上市。

有一些國內ETF也有投資海外的股票,所以可以透過國內ETF輕鬆投資海外的股票。

然而,在種類上壓倒性多樣的,還是海外ETF。只要利用海外ETF,就可以針對國內ETF所沒有的世界各地的任何國家、任何資產進行投資。

另外,如果是在美國的股票市場上市的ETF,就是用美元,如果是在香港的股票市場上市的ETF,就是用港幣,可以運用當地的貨幣進行交易。換句話說,透過投資海外ETF,你還可以達成貨幣的多元化。

有一些日本國內的證券公司也會提供海外ETF(以當地貨幣進行交易),你可以直接利用這些證券公司,不過可交易的標的會有所受限。如果你想要投資更多元化的ETF,就需要在海外的證券公司開設一個帳戶。因為語言障礙的關係,你可能會覺得在海外的證券公司開設帳戶難度很高,不過目前有些海外帳戶也有支援日文,所以我會推薦你可以考慮在未來開設一個帳戶。

至於投資信託的話,根據證券公司的不同,可以用低於ETF的金額進行投資。許多金融機構都可以定期定額買進,但是種類就不像ETF那麼豐富。

另外,因為投資信託大部分都是以日圓計價,所以就沒辦法達成貨幣分散,這也是為什麼我的策略會是優先考慮ETF。

個股怎麼樣呢

有些人可能會想要投資個股,不過我的看法是,如果要長期定期定額投資的話,ETF和投資信託會比較適合。

這是因為ETF和投資信託比較容易達到分散投資的效果。

舉例來說,如果是和已開發國家的股價指數連動的ETF,只要買進一檔ETF,就相當於投資了各個已開發國家的股票市場,和投資單一個股比起來,可以達到分散投資的效果。

有些人會建議可以投資自己喜歡的產品的製造商,或者在新技術出現的時候投資相關的企業,另外我還聽過在日本有人是以股東優待 為目的買進股票的。

我認為,這些方式都伴隨著感性投資的風險。喜歡公司的產品、喜歡公司的理念、可以免費獲得什麼東西,這些雖然都具有一定的邏輯,但是以投資來講,我認為理由有點太過單薄了。

雖然這只是我的見解,不過如果只是因為「喜歡」這個理由就進行投資,我覺得好像比較接近賭博。

除此之外,如果買進個股並且占據整體投資組合的一定規模,就有把雞蛋放在同一個籃子裡的風險,如此一來也會削弱分散投資的效果。我們需要注意的是,不可以讓後面提到的夏普比率有所下降。

Chapter5

獅子戰略③利用短期投資提升績效

考慮財產的避險

另一種透過降低投資組合整體價格的分散程度來提升夏普比率的策略是「避險」,了解避險也是降低操作壓力的重要關鍵,讓我們好好認識它吧。

所謂的避險,就是在幫你的財產買保險。

如果你生病或受傷,需要一大筆醫療費用,或者因為家人去世而失去收入來源的話,應該怎麼辦呢?因為有可能會出現經濟上的困難,相信有許多人都會採取購買醫療保險或人壽保險之類的應變措施。

要是你沒有生病或受傷,保險費繳了也只是在虧錢,但是如果考量到生病和受傷,以及火災與自然災害所造成的損失,可能就很需要買個保險。

投資上所謂的避險和這種保險是同樣的原理,你在投資一檔股票的時候,其價格有可能會大幅下跌,此時為了不讓你的生活產生太大的衝擊,就需要進行避險。

我的YouTube上有一千則以上關於避險的留言,比如說為什麼需要避險,為什麼需要花錢在避險上之類的問題。

舉例來說,每當出現美國總統選舉之類的重大政治事件時,往往會對市場產生影響,此時考慮避險就會顯得很有意義。身為一個統計愛好者,我確實可以根據歷史的統計來做出一定的預測,可是至於實際上會變成什麼樣子,就沒有任何人能夠預測到了。在這樣的情況下,為了確保我們無論演變成任何局面都不會受到太大的衝擊,就需要進行避險。

長期定期定額的投資也需要避險?

如果是只有在進行長期定期定額投資的人,是否也需要考慮避險呢?

就和我前面提到的一樣,就算你有做好分散投資,在遇到重大衝擊的時候,也很難避免整體投資組合的價值下滑,而且衝擊是每隔幾年就會發生一次的。

在這樣的情況下,我們有三種策略。

首先,第一種策略適合「不會在意價值暫時性的下滑,在心理上也承受得住」的人。如果你是這樣的人的話,可以不需要考慮額外的避險,只要像以前一樣繼續進行長期定期定額的投資就好了。

第二種適合「雖然不會在意價值暫時性的下滑,但是希望可以在預期價格波動即將變大的時候採取一些應變措施」的人。

舉例來說,在預期新冠病毒危機即將到來,或者發生重大政治事件的時候,就可以改變定期定額的計畫,比平常更集中定期定額投資在類別B(國債與現金)或類別C(黃金之類的大宗商品)上。如此一來,就可以加強整體投資組合的功能,價格波動也會更加趨於穩定。

檢視自己的個性與壓力大小

第一種和第二種的策略適不適合你,也得要依照你自己的個性來考量。

如果你在價格波動變大的時候會難以入睡、感到有壓力、滿腦子都在想商品的事情,你的投資組合也許就不適合你,很有可能需要重新配置投資組合,或者進行避險。要是你自己很難判斷的話,在日記本或行事曆上把自己的心情記下來也是個好方法,這樣當你回過頭來看的時候,就可以客觀地審視自己的情緒。

前兩種策略的概念圖

「不會在意價值暫時性的下滑,在心理上也承受得住」

↓

繼續按照以前的計畫進行長期定期定額的投資

「雖然不會在意價值暫時性的下滑,但是希望可以在預期價格波動即將變大的時候採取一些應變措施」

↓

比平常更集中定期定額投資在類別B或類別C上

(範例)

平常的時候 類別A 類別B 類別C

2萬日圓 2萬日圓 1萬日圓

↓

感受到危機的時候 類別A 類別B 類別C

1萬日圓 2.5萬日圓 1.5萬日圓

利用賣空來避險

如果第一種和第二種的避險方式不夠的話,你也可以考慮採取第三種策略,那就是「賣空」。

在平常的情況下,我們會在長期定期定額的投資組合中進行避險,但是在短期之內,當我們覺得市場狀況有點危險的時候,就會在長期定期定額的投資之餘,以短期投資採取賣空的策略。

這種策略也可以應用在短期投資的避險上。

所謂的賣空,指的是會在股價下跌時產生獲利的交易。

如果要賣空的話,會利用信用交易(在美國稱為保證金交易)來借入股票,接著再把它們賣掉。

舉例來說,如果你在股價一千日圓的時候賣空,並且在價格下跌到八百日圓的時候買回,用賣空的一千日圓支付八百日圓的費用,你的手頭上就會剩下兩百日圓的差額,這就是賣空所產生的獲利。

如果你想要進行信用交易的話,就需要正確了解其中的風險,在證券公司開設一個拿來進行信用交易的帳戶。先行借入股票需要繳交一筆保證金,在買回的時候如果股價大幅上漲,有可能就得要再追加保證金。如果股價一直大幅上漲,你的損失就會不斷膨脹。

我有時候會以避險為目的來賣空股票,因為賣空可以從價格下跌中獲利,所以要賣空的最好是價格有可能下跌的商品,而股票就是其中一個選項。

具體上來說,我會在短期投資買進並持有各種股票的時候,為了防範市場暴跌而賣空。即使是在大家覺得暴跌機率很低的狀況下,為了以防萬一,我也會賣空與手上持有的股票不同的股票。

如果你想要賣空,可以把美國股票或日本股票的ETF列入口袋名單。我在YouTube上常常會講到與那斯達克綜合指數(NASDAQ Composite)連動的【QQQ】,你也可以參考一下。

掌握多種避險方法

如果你覺得賣空的難度太高,在長期定期定額投資上也可以選擇不避險,持續進行基本的分散投資,或者在感受到危險的時候再拉高美國國債、定存、黃金大宗商品的比例,我認為只要利用這些方法來處理就足夠了。

至於短期投資的話,我覺得最好可以掌握賣空來當作避險的方法,不過如果有點困難的話,也可以考慮看看其他方法,比如說投資美國國債和大宗商品等等來達成多元化、在預期會出現衝擊的時候避免短期投資、把短期投資控制在小額交易等等。你要知道一件事,那就是我們也可以透過改變投資組合的比例來提升避險的功能。

儘管如此,賣空依然是一個有效的避險選項,如果掌握好幾種方法,你的投資就會變得更加輕鬆。反正如果有機會,你就可以考慮試著學習看看,我認為也沒有必要勉強,只要一步步逐漸增加選項就可以了。

使用反向型ETF來避險是不恰當的

有些人會為了避險而買進反向型ETF,但是我並不建議這樣做,尤其如果你是初學者,我覺得最好是不要碰比較好,即使你是有投資經驗的人,也還是少碰為妙。

反向型ETF指的是價格走勢與正常狀況相反的ETF。舉例來說,如果是道瓊工業平均指數的反向型ETF的話,只要道瓊工業平均指數上升,它的價格就會下跌;只要道瓊工業平均指數下滑,它的價格就會上漲。

你也可以使用反向型ETF和資金槓桿的組合,如此一來,只要道瓊工業平均指數下滑了百分之十,它的價格就會上漲百分之二十。資金槓桿能夠讓你獲得原本的數值翻上好幾倍的投資成果,假設是兩倍的話,獲利就是兩倍,而風險也會變成兩倍。

讓我們利用圖表來看看實際的價格走勢吧。

與美國的股票指數S&P 500連動的ETF【SPX】,在新冠病毒疫情衝擊下,它在三月二十三日觸底,價格是二二三四,結果在兩個半月以後上漲了百分之四十。

【SSO】是兩倍槓桿的ETF,所以應該要上漲百分之八十左右,但是實際上則上漲了大約百分之八十五,有百分之五的落差,這樣並不是很恰當。

【SPXU】是三倍反向型的ETF,三倍=三倍的價格波動,反向型=相反的價格走勢,所以其實應該要下跌百分之一百二十,但是實際上的跌幅大約是百分之七十。這是為什麼呢?

我們再來看看其他時間段。

從二月十九日的高點往後大約六個半月的時間裡,【SPX】下跌了百分之八。

【SSO】本來應該要下跌百分之十六,但是卻下跌了大約百分之二十三。

【SPXU】明明應該要上漲百分之二十四,但是卻下跌了百分之三十二。

從以上的資料來看,我們可以知道,只要時間拉長,與定義之間的落差就會進一步擴大。

原因很簡單。

大部分的資金槓桿和反向型的ETF,都是設計成與其基礎的商品(連動的指數)以一天為單位進行連動,這點也有用英文寫在委託書(Mandate,像說明書一樣的東西)上。因此,雖然每天的落差很小,但是隨著天數遞增,差距就會擴大,沒辦法獲得與定義一致的效果。

總而言之,反向型和資金槓桿ETF之類的商品都是為當沖而設計的。

當美國的失業率一公布、聯邦準備理事會(簡稱聯準會,Federal Reserve Board,FRB)發布了什麼訊息、日本銀行舉行記者會的時候,當沖客因為持有很多股票,心裡有點害怕,所以就會稍微買些反向型ETF來當作一天之內的避險,如果覺得這樣子的避險還不太足夠的話,就會買進兩倍或三倍的ETF。反向型ETF就是以這些臨時用途為目的而設計的。

在新冠病毒疫情爆發的時候,就有非常多人買進日經平均指數的兩倍反向型ETF。雖然說只要懂得正確的使用方式,我覺得也沒有什麼問題,但是大部分的人並不是這個樣子,甚至有些人還覺得這比利用信用交易賣空的風險還小,如此一來就掉進陷阱裡了。

如果你想要進行避險的話,不要選擇反向型ETF,只需要賣空就可以了。

夏普比率在華爾街雖然已深受重視,但在海外或是日本,大部分的投資散戶卻似乎還沒怎麼意識到它的重要性。所以我想,如果日本在此時就能掌握夏普比率的重要性,相信日本人的理財素養也能登上世界頂級水準了。所以說,「夏普比率」就是這麼的重要!

有關於夏普比率是何概念,將在Chapter 5詳細說明。

Chapter3

獅子戰略①了解成為億萬富翁所需要的資產

所需的資產分為三種類別

首先,我們要討論實施獅子戰略所需的資產(產品、投資對象),這些資產無論是對於長期定期定額,還是對於短期投資都有關聯。

資產總共分為

A/主要期待獲得高績效所進行的投資

B/主要為了穩定投資組合的價格波動所進行的投資

C/與A和B的價格走勢不同,為了提高和穩定整體績效所進行的投資

這三種類別,讓我們來看看每一種類別分別有哪些特點,還有投資時需要注意的地方,以及一些具體的產品吧!

所需的資產分為三種類別

A 主要期待獲得高績效所進行的投資

股票、公司債券、貨幣、房地產

B 主要為了穩定投資組合的價格波動所進行的投資

政府債券、現金

C 與A和B的價格走勢不同,為了提高和穩定整體績效所進行的投資

大宗商品、比特幣、其他

【類別A】

■股票

所謂的股票,是由公司發行的股份,當你持有股票的時候,就代表著你是那間公司的股東。股票又分為兩種類型,一種是在交易所上市的公開股票(Public Stock,上市股票),另一種是沒有上市的私人股票(Private Stock,非上市股票)。

如果想要投資股票的話,除了投資個股以外,還有購買ETF(Exchange Traded Fund,上市投資信託)和指數型基金(投資信託)之類的方式。

所謂的指數型基金,是一種與特定股價指數的價格起伏連動的基金。比如說有道瓊工業平均指數(Dow Jones Industrial Average,DJIA)、東證股價指數(TOPIX)等許多股價指數,如果對應的指數上升,指數型基金的價格就會上漲,如果指數下滑的話,指數投信的價格也會下跌。

ETF也與此類似,就是一種購買指數的概念。與指數投信不同的地方在於,ETF有在股票市場上市,可以像股票一樣即時進行交易。

雖然根據種類不一樣會有所差異,不過大部分的指數投信按照證券公司不同大概從一百日圓左右就可以開始投入,ETF則是從幾千日圓左右就能夠開始投入,所以你可以每個月一點一滴地進行投資。

海外ETF是最理想的選擇

ETF有分為國內ETF和海外ETF。國內ETF在日本國內發行,並且在國內的股票市場上市;海外ETF則是在海外發行,並且在海外的股票市場上市。

有一些國內ETF也有投資海外的股票,所以可以透過國內ETF輕鬆投資海外的股票。

然而,在種類上壓倒性多樣的,還是海外ETF。只要利用海外ETF,就可以針對國內ETF所沒有的世界各地的任何國家、任何資產進行投資。

另外,如果是在美國的股票市場上市的ETF,就是用美元,如果是在香港的股票市場上市的ETF,就是用港幣,可以運用當地的貨幣進行交易。換句話說,透過投資海外ETF,你還可以達成貨幣的多元化。

有一些日本國內的證券公司也會提供海外ETF(以當地貨幣進行交易),你可以直接利用這些證券公司,不過可交易的標的會有所受限。如果你想要投資更多元化的ETF,就需要在海外的證券公司開設一個帳戶。因為語言障礙的關係,你可能會覺得在海外的證券公司開設帳戶難度很高,不過目前有些海外帳戶也有支援日文,所以我會推薦你可以考慮在未來開設一個帳戶。

至於投資信託的話,根據證券公司的不同,可以用低於ETF的金額進行投資。許多金融機構都可以定期定額買進,但是種類就不像ETF那麼豐富。

另外,因為投資信託大部分都是以日圓計價,所以就沒辦法達成貨幣分散,這也是為什麼我的策略會是優先考慮ETF。

個股怎麼樣呢

有些人可能會想要投資個股,不過我的看法是,如果要長期定期定額投資的話,ETF和投資信託會比較適合。

這是因為ETF和投資信託比較容易達到分散投資的效果。

舉例來說,如果是和已開發國家的股價指數連動的ETF,只要買進一檔ETF,就相當於投資了各個已開發國家的股票市場,和投資單一個股比起來,可以達到分散投資的效果。

有些人會建議可以投資自己喜歡的產品的製造商,或者在新技術出現的時候投資相關的企業,另外我還聽過在日本有人是以股東優待 為目的買進股票的。

我認為,這些方式都伴隨著感性投資的風險。喜歡公司的產品、喜歡公司的理念、可以免費獲得什麼東西,這些雖然都具有一定的邏輯,但是以投資來講,我認為理由有點太過單薄了。

雖然這只是我的見解,不過如果只是因為「喜歡」這個理由就進行投資,我覺得好像比較接近賭博。

除此之外,如果買進個股並且占據整體投資組合的一定規模,就有把雞蛋放在同一個籃子裡的風險,如此一來也會削弱分散投資的效果。我們需要注意的是,不可以讓後面提到的夏普比率有所下降。

Chapter5

獅子戰略③利用短期投資提升績效

考慮財產的避險

另一種透過降低投資組合整體價格的分散程度來提升夏普比率的策略是「避險」,了解避險也是降低操作壓力的重要關鍵,讓我們好好認識它吧。

所謂的避險,就是在幫你的財產買保險。

如果你生病或受傷,需要一大筆醫療費用,或者因為家人去世而失去收入來源的話,應該怎麼辦呢?因為有可能會出現經濟上的困難,相信有許多人都會採取購買醫療保險或人壽保險之類的應變措施。

要是你沒有生病或受傷,保險費繳了也只是在虧錢,但是如果考量到生病和受傷,以及火災與自然災害所造成的損失,可能就很需要買個保險。

投資上所謂的避險和這種保險是同樣的原理,你在投資一檔股票的時候,其價格有可能會大幅下跌,此時為了不讓你的生活產生太大的衝擊,就需要進行避險。

我的YouTube上有一千則以上關於避險的留言,比如說為什麼需要避險,為什麼需要花錢在避險上之類的問題。

舉例來說,每當出現美國總統選舉之類的重大政治事件時,往往會對市場產生影響,此時考慮避險就會顯得很有意義。身為一個統計愛好者,我確實可以根據歷史的統計來做出一定的預測,可是至於實際上會變成什麼樣子,就沒有任何人能夠預測到了。在這樣的情況下,為了確保我們無論演變成任何局面都不會受到太大的衝擊,就需要進行避險。

長期定期定額的投資也需要避險?

如果是只有在進行長期定期定額投資的人,是否也需要考慮避險呢?

就和我前面提到的一樣,就算你有做好分散投資,在遇到重大衝擊的時候,也很難避免整體投資組合的價值下滑,而且衝擊是每隔幾年就會發生一次的。

在這樣的情況下,我們有三種策略。

首先,第一種策略適合「不會在意價值暫時性的下滑,在心理上也承受得住」的人。如果你是這樣的人的話,可以不需要考慮額外的避險,只要像以前一樣繼續進行長期定期定額的投資就好了。

第二種適合「雖然不會在意價值暫時性的下滑,但是希望可以在預期價格波動即將變大的時候採取一些應變措施」的人。

舉例來說,在預期新冠病毒危機即將到來,或者發生重大政治事件的時候,就可以改變定期定額的計畫,比平常更集中定期定額投資在類別B(國債與現金)或類別C(黃金之類的大宗商品)上。如此一來,就可以加強整體投資組合的功能,價格波動也會更加趨於穩定。

檢視自己的個性與壓力大小

第一種和第二種的策略適不適合你,也得要依照你自己的個性來考量。

如果你在價格波動變大的時候會難以入睡、感到有壓力、滿腦子都在想商品的事情,你的投資組合也許就不適合你,很有可能需要重新配置投資組合,或者進行避險。要是你自己很難判斷的話,在日記本或行事曆上把自己的心情記下來也是個好方法,這樣當你回過頭來看的時候,就可以客觀地審視自己的情緒。

前兩種策略的概念圖

「不會在意價值暫時性的下滑,在心理上也承受得住」

↓

繼續按照以前的計畫進行長期定期定額的投資

「雖然不會在意價值暫時性的下滑,但是希望可以在預期價格波動即將變大的時候採取一些應變措施」

↓

比平常更集中定期定額投資在類別B或類別C上

(範例)

平常的時候 類別A 類別B 類別C

2萬日圓 2萬日圓 1萬日圓

↓

感受到危機的時候 類別A 類別B 類別C

1萬日圓 2.5萬日圓 1.5萬日圓

利用賣空來避險

如果第一種和第二種的避險方式不夠的話,你也可以考慮採取第三種策略,那就是「賣空」。

在平常的情況下,我們會在長期定期定額的投資組合中進行避險,但是在短期之內,當我們覺得市場狀況有點危險的時候,就會在長期定期定額的投資之餘,以短期投資採取賣空的策略。

這種策略也可以應用在短期投資的避險上。

所謂的賣空,指的是會在股價下跌時產生獲利的交易。

如果要賣空的話,會利用信用交易(在美國稱為保證金交易)來借入股票,接著再把它們賣掉。

舉例來說,如果你在股價一千日圓的時候賣空,並且在價格下跌到八百日圓的時候買回,用賣空的一千日圓支付八百日圓的費用,你的手頭上就會剩下兩百日圓的差額,這就是賣空所產生的獲利。

如果你想要進行信用交易的話,就需要正確了解其中的風險,在證券公司開設一個拿來進行信用交易的帳戶。先行借入股票需要繳交一筆保證金,在買回的時候如果股價大幅上漲,有可能就得要再追加保證金。如果股價一直大幅上漲,你的損失就會不斷膨脹。

我有時候會以避險為目的來賣空股票,因為賣空可以從價格下跌中獲利,所以要賣空的最好是價格有可能下跌的商品,而股票就是其中一個選項。

具體上來說,我會在短期投資買進並持有各種股票的時候,為了防範市場暴跌而賣空。即使是在大家覺得暴跌機率很低的狀況下,為了以防萬一,我也會賣空與手上持有的股票不同的股票。

如果你想要賣空,可以把美國股票或日本股票的ETF列入口袋名單。我在YouTube上常常會講到與那斯達克綜合指數(NASDAQ Composite)連動的【QQQ】,你也可以參考一下。

掌握多種避險方法

如果你覺得賣空的難度太高,在長期定期定額投資上也可以選擇不避險,持續進行基本的分散投資,或者在感受到危險的時候再拉高美國國債、定存、黃金大宗商品的比例,我認為只要利用這些方法來處理就足夠了。

至於短期投資的話,我覺得最好可以掌握賣空來當作避險的方法,不過如果有點困難的話,也可以考慮看看其他方法,比如說投資美國國債和大宗商品等等來達成多元化、在預期會出現衝擊的時候避免短期投資、把短期投資控制在小額交易等等。你要知道一件事,那就是我們也可以透過改變投資組合的比例來提升避險的功能。

儘管如此,賣空依然是一個有效的避險選項,如果掌握好幾種方法,你的投資就會變得更加輕鬆。反正如果有機會,你就可以考慮試著學習看看,我認為也沒有必要勉強,只要一步步逐漸增加選項就可以了。

使用反向型ETF來避險是不恰當的

有些人會為了避險而買進反向型ETF,但是我並不建議這樣做,尤其如果你是初學者,我覺得最好是不要碰比較好,即使你是有投資經驗的人,也還是少碰為妙。

反向型ETF指的是價格走勢與正常狀況相反的ETF。舉例來說,如果是道瓊工業平均指數的反向型ETF的話,只要道瓊工業平均指數上升,它的價格就會下跌;只要道瓊工業平均指數下滑,它的價格就會上漲。

你也可以使用反向型ETF和資金槓桿的組合,如此一來,只要道瓊工業平均指數下滑了百分之十,它的價格就會上漲百分之二十。資金槓桿能夠讓你獲得原本的數值翻上好幾倍的投資成果,假設是兩倍的話,獲利就是兩倍,而風險也會變成兩倍。

讓我們利用圖表來看看實際的價格走勢吧。

與美國的股票指數S&P 500連動的ETF【SPX】,在新冠病毒疫情衝擊下,它在三月二十三日觸底,價格是二二三四,結果在兩個半月以後上漲了百分之四十。

【SSO】是兩倍槓桿的ETF,所以應該要上漲百分之八十左右,但是實際上則上漲了大約百分之八十五,有百分之五的落差,這樣並不是很恰當。

【SPXU】是三倍反向型的ETF,三倍=三倍的價格波動,反向型=相反的價格走勢,所以其實應該要下跌百分之一百二十,但是實際上的跌幅大約是百分之七十。這是為什麼呢?

我們再來看看其他時間段。

從二月十九日的高點往後大約六個半月的時間裡,【SPX】下跌了百分之八。

【SSO】本來應該要下跌百分之十六,但是卻下跌了大約百分之二十三。

【SPXU】明明應該要上漲百分之二十四,但是卻下跌了百分之三十二。

從以上的資料來看,我們可以知道,只要時間拉長,與定義之間的落差就會進一步擴大。

原因很簡單。

大部分的資金槓桿和反向型的ETF,都是設計成與其基礎的商品(連動的指數)以一天為單位進行連動,這點也有用英文寫在委託書(Mandate,像說明書一樣的東西)上。因此,雖然每天的落差很小,但是隨著天數遞增,差距就會擴大,沒辦法獲得與定義一致的效果。

總而言之,反向型和資金槓桿ETF之類的商品都是為當沖而設計的。

當美國的失業率一公布、聯邦準備理事會(簡稱聯準會,Federal Reserve Board,FRB)發布了什麼訊息、日本銀行舉行記者會的時候,當沖客因為持有很多股票,心裡有點害怕,所以就會稍微買些反向型ETF來當作一天之內的避險,如果覺得這樣子的避險還不太足夠的話,就會買進兩倍或三倍的ETF。反向型ETF就是以這些臨時用途為目的而設計的。

在新冠病毒疫情爆發的時候,就有非常多人買進日經平均指數的兩倍反向型ETF。雖然說只要懂得正確的使用方式,我覺得也沒有什麼問題,但是大部分的人並不是這個樣子,甚至有些人還覺得這比利用信用交易賣空的風險還小,如此一來就掉進陷阱裡了。

如果你想要進行避險的話,不要選擇反向型ETF,只需要賣空就可以了。

夏普比率在華爾街雖然已深受重視,但在海外或是日本,大部分的投資散戶卻似乎還沒怎麼意識到它的重要性。所以我想,如果日本在此時就能掌握夏普比率的重要性,相信日本人的理財素養也能登上世界頂級水準了。所以說,「夏普比率」就是這麼的重要!

有關於夏普比率是何概念,將在Chapter 5詳細說明。

Chapter3

獅子戰略①了解成為億萬富翁所需要的資產

所需的資產分為三種類別

首先,我們要討論實施獅子戰略所需的資產(產品、投資對象),這些資產無論是對於長期定期定額,還是對於短期投資都有關聯。

資產總共分為

A/主要期待獲得高績效所進行的投資

B/主要為了穩定投資組合的價格波動所進行的投資

C/與A和B的價格走勢不同,為了提高和穩定整體績效所進行的投資

這三種類別,讓我們來看看每一種類別分別有哪些特點,還有投資時需要注意的地方,以及一些具體的產品吧!

所需的資產分為三種類別

A 主要期待獲得高績效所進行的投資

股票、公司債券、貨幣、房地產

B 主要為了穩定投資組合的價格波動所進行的投資

政府債券、現金

C 與A和B的價格走勢不同,為了提高和穩定整體績效所進行的投資

大宗商品、比特幣、其他

【類別A】

■股票

所謂的股票,是由公司發行的股份,當你持有股票的時候,就代表著你是那間公司的股東。股票又分為兩種類型,一種是在交易所上市的公開股票(Public Stock,上市股票),另一種是沒有上市的私人股票(Private Stock,非上市股票)。

如果想要投資股票的話,除了投資個股以外,還有購買ETF(Exchange Traded Fund,上市投資信託)和指數型基金(投資信託)之類的方式。

所謂的指數型基金,是一種與特定股價指數的價格起伏連動的基金。比如說有道瓊工業平均指數(Dow Jones Industrial Average,DJIA)、東證股價指數(TOPIX)等許多股價指數,如果對應的指數上升,指數型基金的價格就會上漲,如果指數下滑的話,指數投信的價格也會下跌。

ETF也與此類似,就是一種購買指數的概念。與指數投信不同的地方在於,ETF有在股票市場上市,可以像股票一樣即時進行交易。

雖然根據種類不一樣會有所差異,不過大部分的指數投信按照證券公司不同大概從一百日圓左右就可以開始投入,ETF則是從幾千日圓左右就能夠開始投入,所以你可以每個月一點一滴地進行投資。

海外ETF是最理想的選擇

ETF有分為國內ETF和海外ETF。國內ETF在日本國內發行,並且在國內的股票市場上市;海外ETF則是在海外發行,並且在海外的股票市場上市。

有一些國內ETF也有投資海外的股票,所以可以透過國內ETF輕鬆投資海外的股票。

然而,在種類上壓倒性多樣的,還是海外ETF。只要利用海外ETF,就可以針對國內ETF所沒有的世界各地的任何國家、任何資產進行投資。

另外,如果是在美國的股票市場上市的ETF,就是用美元,如果是在香港的股票市場上市的ETF,就是用港幣,可以運用當地的貨幣進行交易。換句話說,透過投資海外ETF,你還可以達成貨幣的多元化。

有一些日本國內的證券公司也會提供海外ETF(以當地貨幣進行交易),你可以直接利用這些證券公司,不過可交易的標的會有所受限。如果你想要投資更多元化的ETF,就需要在海外的證券公司開設一個帳戶。因為語言障礙的關係,你可能會覺得在海外的證券公司開設帳戶難度很高,不過目前有些海外帳戶也有支援日文,所以我會推薦你可以考慮在未來開設一個帳戶。

至於投資信託的話,根據證券公司的不同,可以用低於ETF的金額進行投資。許多金融機構都可以定期定額買進,但是種類就不像ETF那麼豐富。

另外,因為投資信託大部分都是以日圓計價,所以就沒辦法達成貨幣分散,這也是為什麼我的策略會是優先考慮ETF。

個股怎麼樣呢

有些人可能會想要投資個股,不過我的看法是,如果要長期定期定額投資的話,ETF和投資信託會比較適合。

這是因為ETF和投資信託比較容易達到分散投資的效果。

舉例來說,如果是和已開發國家的股價指數連動的ETF,只要買進一檔ETF,就相當於投資了各個已開發國家的股票市場,和投資單一個股比起來,可以達到分散投資的效果。

有些人會建議可以投資自己喜歡的產品的製造商,或者在新技術出現的時候投資相關的企業,另外我還聽過在日本有人是以股東優待 為目的買進股票的。

我認為,這些方式都伴隨著感性投資的風險。喜歡公司的產品、喜歡公司的理念、可以免費獲得什麼東西,這些雖然都具有一定的邏輯,但是以投資來講,我認為理由有點太過單薄了。

雖然這只是我的見解,不過如果只是因為「喜歡」這個理由就進行投資,我覺得好像比較接近賭博。

除此之外,如果買進個股並且占據整體投資組合的一定規模,就有把雞蛋放在同一個籃子裡的風險,如此一來也會削弱分散投資的效果。我們需要注意的是,不可以讓後面提到的夏普比率有所下降。

Chapter5

獅子戰略③利用短期投資提升績效

考慮財產的避險

另一種透過降低投資組合整體價格的分散程度來提升夏普比率的策略是「避險」,了解避險也是降低操作壓力的重要關鍵,讓我們好好認識它吧。

所謂的避險,就是在幫你的財產買保險。

如果你生病或受傷,需要一大筆醫療費用,或者因為家人去世而失去收入來源的話,應該怎麼辦呢?因為有可能會出現經濟上的困難,相信有許多人都會採取購買醫療保險或人壽保險之類的應變措施。

要是你沒有生病或受傷,保險費繳了也只是在虧錢,但是如果考量到生病和受傷,以及火災與自然災害所造成的損失,可能就很需要買個保險。

投資上所謂的避險和這種保險是同樣的原理,你在投資一檔股票的時候,其價格有可能會大幅下跌,此時為了不讓你的生活產生太大的衝擊,就需要進行避險。

我的YouTube上有一千則以上關於避險的留言,比如說為什麼需要避險,為什麼需要花錢在避險上之類的問題。

舉例來說,每當出現美國總統選舉之類的重大政治事件時,往往會對市場產生影響,此時考慮避險就會顯得很有意義。身為一個統計愛好者,我確實可以根據歷史的統計來做出一定的預測,可是至於實際上會變成什麼樣子,就沒有任何人能夠預測到了。在這樣的情況下,為了確保我們無論演變成任何局面都不會受到太大的衝擊,就需要進行避險。

長期定期定額的投資也需要避險?

如果是只有在進行長期定期定額投資的人,是否也需要考慮避險呢?

就和我前面提到的一樣,就算你有做好分散投資,在遇到重大衝擊的時候,也很難避免整體投資組合的價值下滑,而且衝擊是每隔幾年就會發生一次的。

在這樣的情況下,我們有三種策略。

首先,第一種策略適合「不會在意價值暫時性的下滑,在心理上也承受得住」的人。如果你是這樣的人的話,可以不需要考慮額外的避險,只要像以前一樣繼續進行長期定期定額的投資就好了。

第二種適合「雖然不會在意價值暫時性的下滑,但是希望可以在預期價格波動即將變大的時候採取一些應變措施」的人。

舉例來說,在預期新冠病毒危機即將到來,或者發生重大政治事件的時候,就可以改變定期定額的計畫,比平常更集中定期定額投資在類別B(國債與現金)或類別C(黃金之類的大宗商品)上。如此一來,就可以加強整體投資組合的功能,價格波動也會更加趨於穩定。

檢視自己的個性與壓力大小

第一種和第二種的策略適不適合你,也得要依照你自己的個性來考量。

如果你在價格波動變大的時候會難以入睡、感到有壓力、滿腦子都在想商品的事情,你的投資組合也許就不適合你,很有可能需要重新配置投資組合,或者進行避險。要是你自己很難判斷的話,在日記本或行事曆上把自己的心情記下來也是個好方法,這樣當你回過頭來看的時候,就可以客觀地審視自己的情緒。

前兩種策略的概念圖

「不會在意價值暫時性的下滑,在心理上也承受得住」

↓

繼續按照以前的計畫進行長期定期定額的投資

「雖然不會在意價值暫時性的下滑,但是希望可以在預期價格波動即將變大的時候採取一些應變措施」

↓

比平常更集中定期定額投資在類別B或類別C上

(範例)

平常的時候 類別A 類別B 類別C

2萬日圓 2萬日圓 1萬日圓

↓

感受到危機的時候 類別A 類別B 類別C

1萬日圓 2.5萬日圓 1.5萬日圓

利用賣空來避險

如果第一種和第二種的避險方式不夠的話,你也可以考慮採取第三種策略,那就是「賣空」。

在平常的情況下,我們會在長期定期定額的投資組合中進行避險,但是在短期之內,當我們覺得市場狀況有點危險的時候,就會在長期定期定額的投資之餘,以短期投資採取賣空的策略。

這種策略也可以應用在短期投資的避險上。

所謂的賣空,指的是會在股價下跌時產生獲利的交易。

如果要賣空的話,會利用信用交易(在美國稱為保證金交易)來借入股票,接著再把它們賣掉。

舉例來說,如果你在股價一千日圓的時候賣空,並且在價格下跌到八百日圓的時候買回,用賣空的一千日圓支付八百日圓的費用,你的手頭上就會剩下兩百日圓的差額,這就是賣空所產生的獲利。

如果你想要進行信用交易的話,就需要正確了解其中的風險,在證券公司開設一個拿來進行信用交易的帳戶。先行借入股票需要繳交一筆保證金,在買回的時候如果股價大幅上漲,有可能就得要再追加保證金。如果股價一直大幅上漲,你的損失就會不斷膨脹。

我有時候會以避險為目的來賣空股票,因為賣空可以從價格下跌中獲利,所以要賣空的最好是價格有可能下跌的商品,而股票就是其中一個選項。

具體上來說,我會在短期投資買進並持有各種股票的時候,為了防範市場暴跌而賣空。即使是在大家覺得暴跌機率很低的狀況下,為了以防萬一,我也會賣空與手上持有的股票不同的股票。

如果你想要賣空,可以把美國股票或日本股票的ETF列入口袋名單。我在YouTube上常常會講到與那斯達克綜合指數(NASDAQ Composite)連動的【QQQ】,你也可以參考一下。

掌握多種避險方法

如果你覺得賣空的難度太高,在長期定期定額投資上也可以選擇不避險,持續進行基本的分散投資,或者在感受到危險的時候再拉高美國國債、定存、黃金大宗商品的比例,我認為只要利用這些方法來處理就足夠了。

至於短期投資的話,我覺得最好可以掌握賣空來當作避險的方法,不過如果有點困難的話,也可以考慮看看其他方法,比如說投資美國國債和大宗商品等等來達成多元化、在預期會出現衝擊的時候避免短期投資、把短期投資控制在小額交易等等。你要知道一件事,那就是我們也可以透過改變投資組合的比例來提升避險的功能。

儘管如此,賣空依然是一個有效的避險選項,如果掌握好幾種方法,你的投資就會變得更加輕鬆。反正如果有機會,你就可以考慮試著學習看看,我認為也沒有必要勉強,只要一步步逐漸增加選項就可以了。

使用反向型ETF來避險是不恰當的

有些人會為了避險而買進反向型ETF,但是我並不建議這樣做,尤其如果你是初學者,我覺得最好是不要碰比較好,即使你是有投資經驗的人,也還是少碰為妙。

反向型ETF指的是價格走勢與正常狀況相反的ETF。舉例來說,如果是道瓊工業平均指數的反向型ETF的話,只要道瓊工業平均指數上升,它的價格就會下跌;只要道瓊工業平均指數下滑,它的價格就會上漲。

你也可以使用反向型ETF和資金槓桿的組合,如此一來,只要道瓊工業平均指數下滑了百分之十,它的價格就會上漲百分之二十。資金槓桿能夠讓你獲得原本的數值翻上好幾倍的投資成果,假設是兩倍的話,獲利就是兩倍,而風險也會變成兩倍。

讓我們利用圖表來看看實際的價格走勢吧。

與美國的股票指數S&P 500連動的ETF【SPX】,在新冠病毒疫情衝擊下,它在三月二十三日觸底,價格是二二三四,結果在兩個半月以後上漲了百分之四十。

【SSO】是兩倍槓桿的ETF,所以應該要上漲百分之八十左右,但是實際上則上漲了大約百分之八十五,有百分之五的落差,這樣並不是很恰當。

【SPXU】是三倍反向型的ETF,三倍=三倍的價格波動,反向型=相反的價格走勢,所以其實應該要下跌百分之一百二十,但是實際上的跌幅大約是百分之七十。這是為什麼呢?

我們再來看看其他時間段。

從二月十九日的高點往後大約六個半月的時間裡,【SPX】下跌了百分之八。

【SSO】本來應該要下跌百分之十六,但是卻下跌了大約百分之二十三。

【SPXU】明明應該要上漲百分之二十四,但是卻下跌了百分之三十二。

從以上的資料來看,我們可以知道,只要時間拉長,與定義之間的落差就會進一步擴大。

原因很簡單。

大部分的資金槓桿和反向型的ETF,都是設計成與其基礎的商品(連動的指數)以一天為單位進行連動,這點也有用英文寫在委託書(Mandate,像說明書一樣的東西)上。因此,雖然每天的落差很小,但是隨著天數遞增,差距就會擴大,沒辦法獲得與定義一致的效果。

總而言之,反向型和資金槓桿ETF之類的商品都是為當沖而設計的。

當美國的失業率一公布、聯邦準備理事會(簡稱聯準會,Federal Reserve Board,FRB)發布了什麼訊息、日本銀行舉行記者會的時候,當沖客因為持有很多股票,心裡有點害怕,所以就會稍微買些反向型ETF來當作一天之內的避險,如果覺得這樣子的避險還不太足夠的話,就會買進兩倍或三倍的ETF。反向型ETF就是以這些臨時用途為目的而設計的。

在新冠病毒疫情爆發的時候,就有非常多人買進日經平均指數的兩倍反向型ETF。雖然說只要懂得正確的使用方式,我覺得也沒有什麼問題,但是大部分的人並不是這個樣子,甚至有些人還覺得這比利用信用交易賣空的風險還小,如此一來就掉進陷阱裡了。

如果你想要進行避險的話,不要選擇反向型ETF,只需要賣空就可以了。作者資料

高橋丹 Takahashi Dan

一九八五年出生於東京,國籍為日本。直到十歲之前,大部分的時間都在日本度過,後來他搬到了美國,並且於十二歲開始投資。在二十一歲的時候,他以Magna Cum Laude(取得優異成績的畢業生被授予的榮譽)畢業於康乃爾大學。 十九歲的時候,他在紐約的華爾街當了兩年的實習生,後來開始全職工作,從事投資銀行業務與交易。在二十六歲的時候,他共同創辦了一家避險基金公司,並且在三十歲的時候出售了自己在公司的股份。在那之後,他移居新加坡,走訪了大約60個國家,並且在二O一九年秋天回到東京。 二O二O年一月,他正式開始在YouTube上傳影片,在短短三個月之內,頻道訂閱人數就超過了10萬人。他特別熱愛納豆和重訓。 高橋丹的YouTube頻道訂閱人數為26.5萬人。 Dan Takahashi YouTube英語頻道的訂閱人數為6.3萬人。 (二O二O年十月的資料)

注意事項

- 若有任何購書問題,請參考 FAQ