分類排行

內容簡介

財務報表就是經營結果的成績單。

要用什麼策略、做法,交出哪種結果的成績單,

答案就在財務報表和財務數據裡。

75個判斷關鍵+6大領域實務解說

一個成功的經營者要能充分了解財會作業面,把財報數字和經營現場的各項作為串連起來思考,形成純熟直覺的計數感。具有這樣的計數直覺力,才可能判斷每一項決策、做法的影響為何、將帶來什麼樣的經營成績;相反地,也才能從財報數字中找出關鍵問題,依據想得到的結果,找出可行的策略和做法。

本書濃縮財務會計、管理會計、經營理論等領域的重點,帶領讀者回到經營現場揪出常見的迷思與陷阱,導正觀念並提出適切做法。以淺顯易懂圖表貫穿各章,即使不按章節順序閱讀也能充分理解,是講究效率、時間管理的經營者、從業人員、投資人不可或缺、突破盲點的寶典。

【推薦摘錄】

「本書協助讀者藉由正確理解經營現場的財報數據來掌握客觀形式,進而選擇並進行有效率的主動作為。……現場則是決定經營管理成敗的最終場所,任何決策如果禁不起現場作業的考驗,就只不過是錯誤的猜想。」

——胡均立(交通大學經營管理研究所教授兼管理學院院長)

目錄

推薦序

前 言

第一部分 掌握計數感的基礎

第一章 經營與計數感的關係為何?

1-1 什麼是計數感?

1-2 什麼是經營者需具備的計數感?

1-3 哪些是應該設定的經營目標?

1-4 營運計畫與計數的關係為何?

專欄:提升經營力講座1 經營分析與經營策略的關係為何?專欄:提升經營力講座1

第二章 了解資產負債表與計數感的關係

2-1 你能確實理解資產負債表的內容嗎?

2-2 如何解讀銷貨成本的變化?

2-3 為什麼總銷售收益率(毛利率)會依業種而有所不同?

2-4 收支(現金流量)與損益有什麼不同?

2-5 提升附加價值的方法有哪些?(其一)

2-6 提升附加價值的方法有哪些?(其二)

2-7 哪些資訊在損益表上看不到?

2-8 縮減費用的重點以及產生的效果為何?

專欄:提升經營力講座2 讓毛利減少的因素有哪些?

第三章 了解資產負債表與計數感的關係

3-1 你能確實理解資產負債表的內容嗎?

3-2 你能從資金運用的觀點將資產區分為兩種嗎?

3-3 決定資產市價的方法為何?

3-4 市價會計會對經營造成什麼影響?

3-5 累積準備金的意義是什麼?

3-6 進行設備投資時必須注意哪些問題?

3-7 什麼是減損會計?

3-8 資產淨值(股東權益)增加一定是好的嗎?

專欄:提升經營力講座3 「不持有的經營」是避免損失的手段

第四章 了解現金流量表與計數感的關係

4-1 現金流量與資金運用有什麼不同?

4-2 什麼是自由現金流量?

4-3 自由現金流量有哪些用途?

4-4 為什麼有了營業收益,但實質的收益仍舊減少?

專欄:提升經營力講座4 實踐真正的現金流量經營

第二部分 現場管理者可立即運用的計數感

第五章 理解營業現場的計數感

5-1 營運資金所代表的意義為何?

5-2 什麼是存貨成本?

5-3 如何依照不同的銷售對象分別管理銷貨債權?

5-4 只用銷貨額來評估管理成效是否會有弊病?

5-55要如何判斷哪些是應該要擴增的商品?

5-6 如何檢視是否超額借款?

專欄:提升經營力講座5 什麼是行銷的4P

第六章 掌握研發與製造現場的計數感

6-1 你了解成本法的概念嗎?

6-2 分批成本法所指的是什麼?

6-3 為什麼必須採用直接成本法?

6-4對於競爭激烈的商品要如何訂定價格?

6-5 什麼是作業基礎成本法?

專欄:提升經營力講座6 新產品的研發進程

第七章 了解人事部門的計數感

7-1 人事費用只有薪資和獎金嗎?

7-2 人事費用的資金來源是哪些經營成果?

7-33應該如何決定業績獎金?

7-4 附加價值應如何分配?

7-5 如何計算回收人事費用所必須達成的銷貨額?

專欄:提升經營力講座7 活用激勵理論

第八章 學習可用於股票與債券投資的計數感

8-1 債券價格與殖利率有何關連?

8-2 你了解利率在經營上的意義嗎?

8-3 股票投資用的指標有哪些?(其一)

8-4 股票投資用的指標有哪些?(其二)

8-55股價與股票投資指標的關係為何?

專欄:提升經營力講座8 投資風險與財務指標彼此的關係

第三部分 學習可運用於事業計畫的計數感

第九章什麼是事業計畫所需的公司整體觀點計數感?

9-1 將股東權益報酬率當做經營目標會有什麼問題?

9-2 認識總資產報酬率分析法與使用限制

9-3 什麼是剩餘利益?

9-4 要如何提升企業價值?

專欄:提升經營力講座9 必須從四個要素來考量經營策略

第十章 與損益平衡點分析相關的計數感——損益變動表

10-1 損益平衡點分析包括哪些必要項目?

10-2 掌握損益平衡點分析的方法為何?

10-3 如何降低損益平衡點比率?

10-4 從損益變動表中可以得到哪些資訊?

10-5 什麼是CVP敏感度分析?

10-6 如何對不同產品進行收益分析?

專欄:提升經營力講座10 固定費用型企業與變動費用型企業

第十一章 掌握與收益以及資金計畫相關的計數感

11-1 為什麼要訂定收益與資金計畫?

11-2 下期收益與資金計畫的訂定步驟為何?

11-3 制訂銷售計畫的重點為何?

11-4 固定費用計畫的重點為何?

11-5 如何決定目標收益?

11-6 如何製作擬制性資產負債表?(其一)

11-7 如何製作擬制性資產負債表?(其二)

11-8 設備投資的損益計算概念為何?

11-9 如何從設備投資損益計算判斷該項投資是否有利?

專欄:提升經營力講座11 關於經營計畫的分類專欄:提升經營力講座11

卷末資料

索引

內文試閱

前言 計數感是連結企業活動與財務數據關係的能力

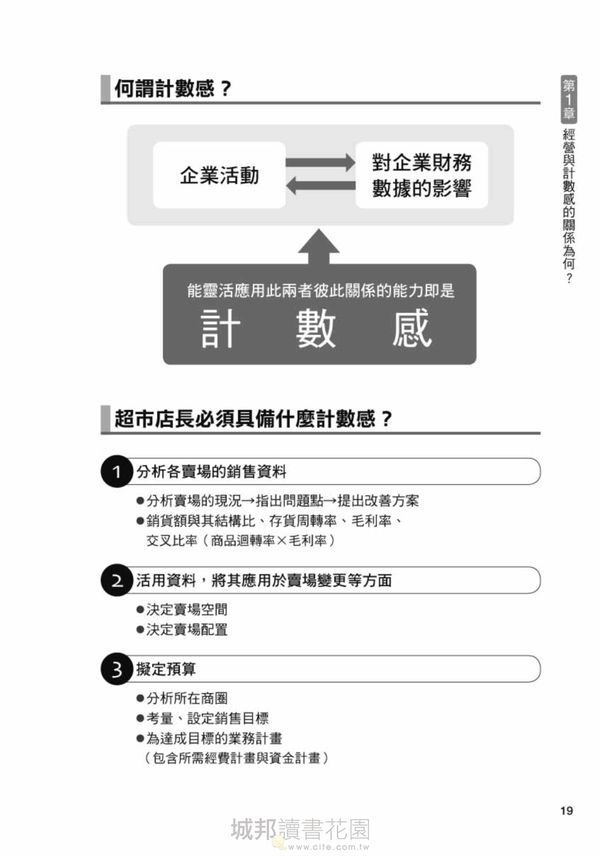

本書的主旨在培養讀者的「計數感」。所謂的計數感是指能夠確切理解企業活動與公司財務數據之間因果關係的能力,這也是單靠學習財務會計的知識和技能仍無法學習到的「經營能力」。

首先,請先用以下十個問題來檢驗一下你的計數感。

你能確實地說明以下這些內容嗎?完全不懂的項目請打×,知道但沒有自信能說明清楚的詞彙請打△。其中,標了△的項目有更進一步學習的必要,因為那表示你可能擁有這項知識,卻尚未能深刻的理解。下列內容都是基本事項,請確實學會。

□1. 能夠確切說明為什麼銷貨額急遽成長的公司,有可能會資金不足。

□2. 能夠指出兩項以上需要提列折舊的原因。

□3. 能夠說明利率與經營活動的關係。

□4. 能夠確切說明市價會計對經營會造成什麼影響。

□5. 能夠確切說明何謂附加價值。

□6. 了解要用哪一種經營指標來檢驗附加價值的高低。

□7. 能夠理解經營計畫的成本要如何計算以及提報。

□8. 能夠理解企業價值,進而思考提升企業價值的切入點。

□9. 理解資金運作與現金流量的不同。

□10. 能指出在損益表中看不出來、但卻是經營所必須的費用。

在說明這些事項的同時,有必要一邊回想經營現場的實際情況,一邊進行思考。舉例來說,想想看在哪些狀態下能夠實際感受到附加價值的提升。附加價值提升的徵兆會透過許多現象顯示出來,例如:

1售價並未調低,但商品卻變得暢銷

2顧客給予的好評變多了

3每位顧客的購買總額(客單價)提高了

4業績獎金增加

而附加價值是否真的提高了,還必須藉由觀察其他財務數據,例如營業利益率、毛利率、總資產報酬率(ROA)等數值是否提升才能得知。

當經營現場的實際情況、與公司財務數據上的實際業績連動,顯示同樣的狀態時,才能說附加價值真的提高了。

接下來再想想看,損益表裡看不到的費用有什麼?損益表裡所謂的推銷費用便是其中一例。促銷商品時產生的費用包括廣告宣傳費、行銷活動時花費的旅費與交通費、展場所需的工資與會場使用費、展出時所需的消耗品等費用。但這些費用並不全被記載為「推銷費用」,有許多會被歸類到其他會計科目當中。因此,單看損益表上的會計科目,並無法得知推銷費用的總額。要掌握總額,就必須確實定義推銷費用的範圍,建立計算費用的機制(包括資訊系統)等等。此外,還有很多其他像推銷費用這種只看損益表上的會計科目,並無法立即掌握實際狀況的公司財務數據。例如,教育訓練費和會議費等費用也是如此,這些費用其實還包含了資料費用、人事費用、會場費用等支出在內。請再想想看還有哪些類似的狀況。

會計部門提供的會計資料,是為了對稅務機關及投資者提出報告所製作的報表,因此不一定能直接成為對經營有用的資訊。本書的目標在於培養讀者對經營活動的計數感,為此,便必須將經營活動與公司財務數據二者結合來進行思考。

對於已具有財務會計與經營分析某種程度概念的讀者,本書就經營的課題整理出應有的計數知識,並進一步延伸指出應該對哪些項目進行哪一種學習(比方說應該了解第三頁的十個問題,答案請參閱二百一十一頁)。此外,為了讓原本不是很了解財務相關知識的讀者也能夠閱讀,本書也採用了平易簡要的說明方式。

計數感是所有企業人必須具備的能力

計數感雖然是企業人不可或缺的能力,但實際上在企業人當中,擁有明確計數感的人似乎並不多。會計報表的範例書籍大量出版與暢銷的現況,便證明了這一點。

這些範例書籍雖然說明了資產負債表與損益表的內容,但幾乎都沒有說明財務報表的內容與經營活動之間的關係,這是由於這些書籍的定位,多半是依循會計和財務的基礎架構,進 行以理論為主的說明,讓讀者理解公司的會計與財務。

對初學者而言,在這種基礎架構下學習是相當重要的一環,甚至應該說這是建議採用的學習方式。在這方面,筆者的另一本著作《明確理解經營分析的基礎》(鑽石社)也可做為入門用書,書中透過將經營分析分類為收益性、安全性、成長性、生產性等項目,讓讀者得以了解整體經營分析的體系,進而能夠加以活用。

然而,也常有人問我「還有什麼適合閱讀的好書嗎?」,筆者認為已擁有體系化學習基礎的人,應該繼續往具體的事例研究等應用面向學習。但市面上所見的應用類書籍,有許多內容都突然變難,讓好不容易開始了解會計與財務的讀者因此受到挫折。產生這種現象的原因在於,這些書籍會深入地探討基礎學習書無法詳盡說明的細微枝節之故。

針對這個問題,本書的定位並非「在基礎之後,要深入學習更困難的內容」,而是定位在「要如何思考,才能在經營現場活用這些會計和財務基礎知識」,從經營的觀點探討基礎的內容,向讀者提出進階型的學習方式。

例如,對於前文所列的第二個計數感檢測項目「能夠指出兩項以上需要提列折舊的原因」,多數人應該可以了解「提列折舊是將費用分攤在耐用年數期間的各年當中」這個會計上的定義。但如果你更進一步了解到提列折舊是「為了正確計算某一期間的損益,將顯示固定資產價值減少的部分做為當期的折舊費用,在該項固定資產的耐用年數期間之內,因應當期該項固定資產所帶來的收益的同時,亦將費用認列(記載)在損益表上」,可說你在會計的基礎學習上有了相當的進展。

在了解這些定義後,再度遇到「為什麼要提列折舊」這個問題的話,你會怎麼回答呢?

也許有人會驚訝:「什麼?還有其他原因嗎?」在商業管理課程中提出這個問題時,即使是曾經學過一些會計的人,也有不少人會覺得難以回答。由此可知,即使是對會計與財務稍有概念的人,可能並沒有足夠的「能了解企業活動與公司財務數據之間關係的能力」,也就是「計數感」的能力。

在這裡,我給讀者一個提示,它和「進行設備投資時的收支平衡,所指的是什麼?」此一問題的答案有關連性。

舉例來說,進行一億日圓的設備投資時就會有一億日圓的支出,只要是經營者都會思考要如何賺回這一億日圓。設備投資的資金是一種支出的現金流量,它的金額相當於收益與折舊費用的加總。其中,折舊費用是一種沒有現金支出的費用(非資金費用),因此只有收益能製造出現金流量。當收入的現金流量合計達到一億日圓時,也就表示投資於設備的一億日圓支出已全數回收。此外,考量需要多少年才能回收這一億日圓,也就是所謂回收期間的概念也相當重要。

每一期公司會產生相當於折舊費用金額的現金流量,而這筆資金會使用在回收固定資產的設備投資上。因此,對於「為什麼要提列折舊」這個問題,如果能夠把折舊想成是「回收投入於固定資產的資金」,便可顯示出折舊費用的意義。而這種能夠了解資金如何回收的思考方式,正是我們所說的計數感。這已經不是會計層面的問題,而是經營層面的問題了。

千賀秀信( 寫於事務所 )作者資料

千賀秀信

計數感覺・養成顧問、Managment能力開發研究所所長。 日本東京出生。 畢業於早稻田大學商學系。 中小型企業診斷士。 在提供公認會計師與稅理士專門資訊處理服務的TKC公司(東京證交所第一類股上市),負責財務會計、經營管理等方面的系統研發、業務、公關、教育等等。 1997年設立Managment能力開發研究所,建構了將企業經營與計數相互聯結的特有管理能力開發計畫。他的計畫在「簡明易懂與能夠具體運用」這一點,備受多數參與的企業負責人與學員的好評,並且為上市公司和公務機關等提供培訓。 著有《一冊理解管理會計基礎知識》(日本實業出版社)、《提高數字能力!演練計數感》(朝日新聞出版社)、《為什麼商店對第二套衣服收取半價更有利可圖? 》(SB Creative)、《研討會人氣講師的實務會計課程》(日本能率協會管理中心)、《明確了解公司數據的關鍵》、《﹝新版﹞明確理解經營分析的基礎》(鑽石社)、《經營計數感》(三本書都由鑽石社出版)、《「創投創業」實戰教本》(共著:PRESIDENT社)。 ●Managment能力開發研究所網站 http://keisumaneji.la.coocan.jp/

注意事項

- 若有任何購書問題,請參考 FAQ