【推薦序一】架構完備的本土化整合性制度「作業價值管理AVM」

◎文/鄭丁旺(國立政治大學講座教授)

近五十多年來,商管學院教授們的研究最受詬病的是「窮理而不務實」,所謂「從學術中來,往學術中去」,學術界關起門來研究,完全與社會經濟脫節,僅著重理論的創新和統計的應用,而忽略了實踐的問題,研究結果缺乏可靠性和可複製性,從而失去實用性。

近年來許多學者對此開始反思,並提出了「從象牙塔的研究轉向負責任的研究立場宣言書」,呼籲學術界轉向「負責任的研究」。所謂「負責任的研究」是指透過研究「創造有用且可靠的知識」;所謂「可靠的知識」是指「能重複驗證」(複製)的知識;所謂「有用的知識」是指「能直接或間接用於解決商業和社會中的重要問題」。

吳安妮教授自留美獲得會計學博士學位返國後,即一直在國立政治大學會計學系擔任教職,並專注於管理會計的研究、教學及企業推廣服務。三十多年來,吳教授在研究、教學及企業推廣服務三方面均獲致了最高的成就和榮譽。在學術研究上,吳教授在國際及國內期刊發表了一百多篇學術論文,在管理會計領域的國際聲望排名為全亞洲第一,全球前三十一名,在國內獲得教育部最高榮譽的「教育部學術獎」,科技部的「傑出研究獎」及「傑出特約研究員獎」,亦為國立政治大學最早獲得「講座教授」頭銜的人員之一。在教學方面,除被評為政大教學優良教授之外,更獲得「仲尼傑出教學獎」(獎金一百萬元)。在企業輔導服務方面,吳教授每年暑假均在長三角及珠三角從事調研,並輔導台商企業之經營管理,將其在管理會計上的學術研究和創新應用在企業經營管理上,並發展出一套架構完備的本土化整合性制度,稱為「作業價值管理AVM」,AVM已獲得台灣及大陸的「商標權」註冊,該制度亦取得了我國的「發明專利」。吳教授全力推廣產學合作及企業經營輔導,於今年獲得經濟部的「國家產業創新獎」之創新菁英女傑組首獎。

以上臚列吳教授的卓越成就,旨在說明作為一個大學教授,能夠同時在研究、教學及服務三方面均攀登頂峰的實不多見,更要凸顯在當前學術研究競相「窮理而不務實」(相信絕大部分實務界人士對商管學界的所謂「學術研究」並無興趣也不關心)的情況下,仍然有人能夠「窮理而務實」,在學術上登峰造極,而研究成果又能夠裨益企業經營管理,呼應了前面所提到的「負責任的研究」。這本作業價值管理——知行合一論為主的《企業策略的終極答案》,是吳教授三十多年來學術研究與實務運作結合的心血結晶的一部分。

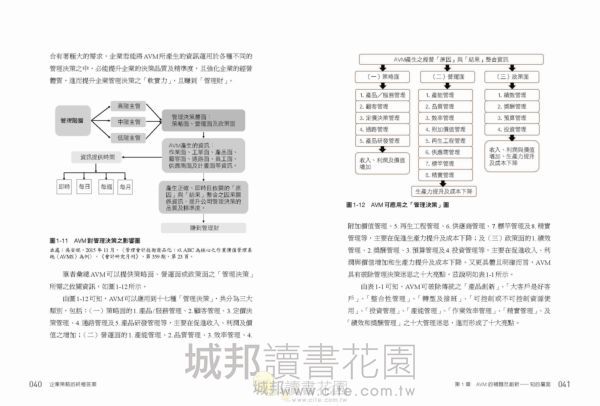

企業的經營,每一筆收入的賺取都需要投入成本(費用),成本是企業在賺取收入過程中所耗用資源的代價。賺取收入必須經過一系列的行動過程,以製造業的產品銷售收入為例,可能經過產品研發、設計、製造、行銷及收帳等過程,如果以產品作為衡量標的,稱為「價值標的」,則該產品的銷售收入減除一系列獲利過程中每一環節所耗用的成本後的淨額,即為該「價值標的」的「價值淨貢獻」,而每一獲利過程中的行動環節即為該「價值標的」的「價值鏈」。在「價值鏈」中的每一個環節以「作業」為基礎建構成本資訊,按發生成本的原因(成本動因)歸集成本,以產生「價值鏈」中每一環節的正確成本。「價值標的」可以按產品別、顧客別、通路別、員工別……等畫分,分別評估每一標的對企業價值創造的淨貢獻。若發現某一「價值標的」的價值貢獻很低或為負數,可能是其「價值鏈」中的某一(些)環節效率不佳,有改善的空間,或所有「價值鏈」中的環節均已達最佳化,但其淨貢獻仍然很低。如屬前者,則應立即優化該效率不佳的環節;如屬後者,則應在策略上考量是否應刪除該「價值標的」,此即「策略管理」。以上是「作業價值管理AVM」制度運作的概略描述。吳教授將其畢生研究的理論創新,貫注於本書的每一篇章,並有實務應用上所需的表單釋例,讀者按圖索驥,即可加以應用。

本人與吳教授共事三十多年,深深為其對學問研究的執著和對實務推廣的熱情所感動。今有機會先拜讀其大作,更覺此書大有裨益於企業之經營管理,企業界管理層允宜人手一冊,爰鄭重推薦。

【推薦序二】見林又見樹

◎文/鄭欽明(明門實業股份有限公司董事長)

繼《策略形成及執行》之後,吳安妮教授馬上推出「作業價值管理AVM:知行合一」論的《企業策略的終極答案》。依我淺見,這兩本書脈絡一貫,應該合併閱讀,互相參照,應用時更能取得綜效(synergy)。前作是引導讀者鳥瞰「見林」,新作繼而説明如何具體「見樹」。以下且容我結合經常勉勵同仁的「Working Smart and Working Hard」做進一步說明。

「見林」:Working Smart

若不能了解企業的總體目標,以及為達成此目標,單位和個人所應完成的任務,大家可能會「很努力地走錯方向」;不但增加成本,浪費資源,甚至造成內耗,形成衝突,這可是一點都不夠smart。我們常說必須Working Smart,就是提醒大家先弄清目標,搞清方向,抓出重點;不要蒙頭猛衝,在八千里路雲和月之後,才發現自己跑錯方向,遠離目標。

吳教授在《策略形成及執行》一書即主張,為了形成、整合、溝通其成員對整體目標和策略的共識,企業應該採行「平衡計分卡」(Balanced Scorecard)。在本書則更進一步闡述,企業不能只見樹而不見林,一下子陷入成本迷思(見樹);而是應該先登上制高點觀察整個樹林,設想如何增加價值和培養企業長期競爭力(見林)。鳥瞰森林是企業和同仁們working smart的第一步,也可能是最重要的一步。

「見樹」:Working Hard

進行績效評估,並且將評估與報酬連動,是影響部門和個人持續working hard的重要因子之一。但如何衡量呢?好比如何去丈量每一棵樹的高度呢?吳教授提出的「作業價值管理AVM」或者就是答案。書中她對AVM做了按部就班,從理論到實務的完整介紹,精緻之處,例如以科目作為會計細胞,以作業作為管理細胞,我不敢冗言作說明,以免剝奪了各位親自閱讀的樂趣。

但我要特別提出,吳教授首創的「作業價值管理AVM」絕對不是狹隘的績效衡量工具。AVM是先前「作業基礎管理制」(ABC/M)的升級和進化版,也就是由以往只注重「降低成本」,進化到一併觀照「資源運用效益」、「附加價值」、「長期競爭力」。AVM試圖在見樹與見林之間取得一致性與平衡性;打個比方,在教我們學會如何精準丈量一棵樹之後,吳教授又立刻督促大家爬上樹梢,在高處望見整片森林。

見林、見樹之餘,讀者肯定要問,這方法真的有效嗎?書中所舉四家企業的實例便是很好的佐證。容我畫蛇添足,分享吳教授義務為明門導入的管理系統,經多年實務運作後之具體成效。藉此向熱忱、無私、親臨企業火線的吳教授致上真摯的謝意。導入後我們獲益良多:

1.以客觀的數據為基礎,有利於形成共識與溝通

凡事皆以客觀數據來陳述及分析,可以排除主觀偏見,增進透明化,有利於溝通與形成共識。這對落實績效管理特別有用,減少推諉和爭議。

2.展現部門活動間的因果關係,形成系統思考,消除部門主義

呈現作業活動之間的因果關係及互動性,讓同仁們有「大家同在一條船」的認知,剷除部門藩籬,打破侷限思考。

3.早期發現問題,長期追蹤趨勢,協助知識管理

對個別異常能提出警訊,提醒第一線管理者即時因應。另一方面幫助觀察長期趨勢的變化,發現系統性的問題,避免溫水煮青蛙。再者,所取得之豐富資訊可藉由知識管理系統來進行經驗傳承和團隊學習。

4.釋放管理者的精力,專注高層次決策

於上述各項獲得穩定進步後,自然而然高階管理者不必為打火而疲於奔命,減少耗費在溝通及取得共識的心力,因此能夠集中精神處理重大、長程議題的思考和決策,有效提升高階層的能力和價值。

吳教授的著作幫助個人和組織變聰明(working smart),提供衡量努力工作(working hard)的有效工具,既見林,又見樹,實務上能收實效,是很值得推薦的著作。

【推薦序三】讓所有成本皆有所本

◎文/陳美琪(勤誠興業股份有限公司董事長)

「人生以工作服務為樂趣,我要一輩子為AVM奮戰,活到九十歲,就要做到九十歲,要奮戰到人生的最後一刻!」

說這段話的人正是吳安妮教授。2018年10月15日我邀請她擔任勤誠年度策略周的演講嘉賓,連園區裡的企業友人也紛紛慕名而來,聽眾超過兩百人,座無虛席。只見吳教授行儀優雅從容,言談卻是直爽、熱切、極富感染力,即使她的人生上半場是從艱苦和磨難中行來,但卻彷若從不知疲累和挫折為何物,一心一意就為著實現利他志業——培育後繼、產業升級、打造台灣成為世界級的「管理會計島」,奮戰不懈的精神完全震懾了全場,也就是在那個當下,我決心要把吳教授一手催生的「作業價值管理AVM」在勤誠推行落地,徹底改善企業成本體質,要賺管理財。

事實上,兩年前我便透過引薦,得知吳教授是管理會計的翹楚,也曾帶著團隊前往政大取經,對AVM的架構、運作和預期成效雖大感折服,但礙於當時勤誠自身營運管理流程上仍有諸多滯礙,所以未能與之合作,而改以先導入TPS精實管理,進行流程合理化的改善工程,但在不斷檢視流程和設法改善的過程中,吳教授當初所提點的管理痛點也跟著逐一浮現,因而陷入管理無憑,決策無據之苦!

隱藏成本抓不出來,等同產品開發和客戶服務的真實成本和利潤無從釐清,客戶經營多年,到底是賺是賠,大哉問;經費投入研發,模具也一個接著一個開,卻從未能掌握真正效益;人員編制和調度耗費傷神,但價值如何評量,績效獎勵怎麼給……我想這是許多企業共同面臨的管理難題,一直以來也多是靠著財務或管理人員用加減乘除去拼湊出一堆數字,不但缺乏依據,還有倒果為因之虞,久而久之便失真、納垢,形成決策風險,於經營甚為不利。

吳教授花三十三年從事學術研究、二十九年參與台灣產業的實務運用,鑄造出AVM這把利劍,它直指企業痛處,對症下藥,透過四大模組將時間、品質、產能、附加價值、收入、成本及利潤加以整合一體,產生原因與結果之因果關係整合資訊,好比是儀表板的作用,讓不同管理階層可以一目了然的得到正確、即時的決策資訊,大幅提升了企業的決策精準度,及其後所帶入的利益。如同吳教授一再強調,要懂管理,得先學本事,怎麼樣的本事呢?就是要有資料的數據,還要有因也有果,換言之,就是這套「作業價值管理AVM」的智慧,管理創新的利器。

拜讀了吳教授的新作《企業策略的終極答案》,對AVM的「知」有更深一層的了解,尤其是四大模組的定義、原則、導入作法,書中有著深入淺出的詳述;「行」的層面,則是在本書的後半部直接給了四家企業導入AVM的實例,從企業背景、遇上的管理困境,到實施AVM的步驟和內容,以及影響與效益,記載詳實,佐以充分的數據揭露,我相信能夠給正在導入的企業很實用的借鏡,也讓學習者藉此更加理解切入,而這也是安妮教授為人著想的用心,她雖未曾任職於企業界,但長年與企業接軌,有相當豐富的企業輔導經驗,透過真實經驗的呈現,讓人升起很大的信心。

面對毛利不斷緊縮、大數據追著跑的市場環境,銷售要看市場,但成本操之在己,因此如何回歸自身徹底掌握人、機、產品、客戶、通路的成本數字,徹底杜絕浪費,並讓所有成本皆有所本,是攸關企業基業的重要課題,吳教授畢生精髓皆載於本書,句句是智慧積累,誠摯推薦給所有希望透過管理績效達成使命、願景的企業管理者,以及可望在管理會計上精進提升的讀者們,細嚼思量,必有受用。

【推薦序四】會計,「當」而已矣

◎文/周俊吉(信義房屋董事長)

承蒙政治大學商學院講座教授吳安妮教授錯愛,邀請筆者為其畢生研究精華的《企業策略的終極答案》一書撰寫推薦序,筆者所服務的公司也即將投入AVM實證,希望日後可以具體擴散吳老師的研究效益,讓更多台灣中小企業都能一窺管理成本之堂奧,真正掌握成本與獲利的管理精髓。

誠如吳教授書中所言,台灣企業一般最常遭遇的經營困境包括:一、成本迷思——分不清楚且不知如何取捨長期或短期成本、誤以為大客戶就是好客戶、看不清楚隱藏成本;二、經營決策困惑——產品創新研發困惑、大客戶定價困惑、長期虧本困惑、轉型升級與接班困惑;還有三、結果與原因資訊分離的問題。

筆者所服務的公司也不例外,如何撥開這層艱澀專業且習以為常的迷霧,直探「成本」、「管理」與「價值」的本質?吳教授帶領著我們拆解傳統財務會計的分析觀點,從「作業」角度重新建構企業的一舉一動。「作業價值管理AVM」不僅可以打破組織部門間的藩籬,通盤檢視既有的營運模式,整合具因果關聯的相關資訊,將有限資源投注在最需要的單位,同時移除不必要的浪費與支出,更對於企業存續最重要的長、短期利潤與價值具有絕大助益。

行文至此,筆者必須坦言不諱,由於所學與會計相差甚遠,一時難以充分理解書中之微言大義,卻對於吳教授亟欲提升台灣企業長期競爭力之心深感敬佩,超過卅載的學術鑽研與實務運用,在在都需要永保熱忱與奉獻的胸襟才能堅持下去,不禁讓筆者憶起兩千多年前,孔老夫子的一句話:「會計,『當』而已矣」。

孔夫子曾自述:「吾少也賤,故多能鄙事」,二十歲不到的孔子曾在魯國貴族處任事,先後做過文書處理、管理帳目與牛羊畜牧的小吏,孔子日後談及這段歲月有感:「會計,『當』而已矣」,「牛羊茁壯,『長』而已矣」。

這個「當」可以有兩重意義,第一重是「允當」,意思是確保帳目正確適當,是一個會計人最基本的要求;第二重是「當責」,充分揭露財會訊息,把事情做好、做對,並為最終結果負完全責任,則是一個會計人的核心價值。前者是對自己許下承諾、對自己負責,善盡本分完成會計工作;後者則是對同事、股東、客戶,乃至於整體社會許下承諾,對相關利害關係人負責,讓社會因為有你而更和諧成長、欣欣向榮。

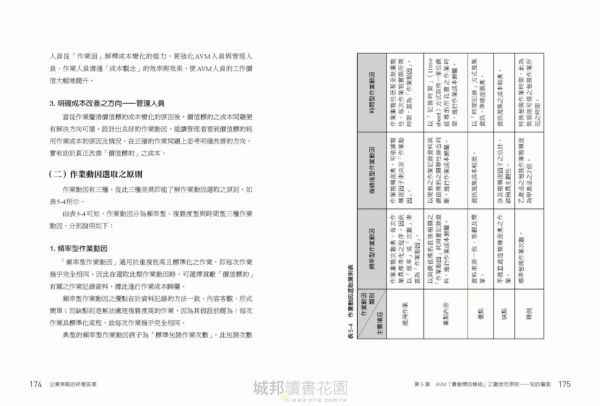

吳教授的一言一行、乃至於窮其一生投入AVM研究與實證,充分演繹出一個會計人的「當責」精神,兢兢業業展現出的「當責」面貌,進而發揮推動整體產業前進的「當責」效益。有感於此,誠摯推薦本書給希望「企業永遠在」的經營者,細細體會吳老師的真心誠意與AVM的實際效果。