分類排行

-

阿甘投資法:執行篇:不看盤、不選股、不挑買點,你致富的戰術手冊

-

發現我的多重職涯組合:哈佛商學院教你經營最佳職涯與多元身分,一生平衡工作、生活和夢想

-

奇點已近:當人類與AI融合一體

-

演算法:馬斯克演算法5步驟,推動特斯拉與SpaceX爆發式成長的祕密

-

從新主管到頂尖主管 實戰版:全球頂尖商學院必讀轉職聖經,九十天完美因應轉職、升遷、空降與接班挑戰

-

阿甘投資法:規劃篇

-

行動式領導:先顧好自己,再拯救團隊,用「優勢觀點」提升團隊動力

-

重啟人生珍藏版:一個哈佛教授的生命領悟,給你把餘生過好的簡單建議

-

長期買進:財金教授周冠男的42堂自制力投資課

-

張夏準的12堂經濟學思辯課:學會用經濟學理解世界,做出自己的判斷

內容簡介

掌握關鍵財務知識,理性分析公司體質狀況,精準做出投資判斷!

|身在公司,不可不知財務事,作為企業人士,你會有的財務會計問題:

◎怎麼用財務人的觀點讀資料?如何利用三大重要財務報表:損益表、現金流量表和資產負債表來追蹤資金流向?或者判斷會計資訊是否被操弄?

◎商品降價會讓更多客人上門,為什麼卻讓企業經營更不穩定?明明有大筆現金收入,但為何會計部門說沒有獲利?獲利和現金的差別在哪裡?

◎擔心公司的資金運用狀況?怎麼判斷公司財務健全?如何從年度報表看出自己的股東權益是否受損?公司是否賺錢?

公司的現金流每天湧入又湧出,不同部門的上班族,又有什麼方法可以得知公司的營運狀況?而所投資的上市公司公布了財務報表,又要怎麼分析財報數據呢?

英國《金融時報》(Financial Times)財經團隊為需要時時追蹤公司財務狀況的企業人士,帶來了這本財務入門書,從基本會計知識如T字帳開始,到能夠看出公司體質的資產負債表、現金流量表,甚至是完全公開財務報表的範本與解讀方式,都做了明晰且清楚的說明。如何不單用個人偏好、經驗去臆測未來的市場趨勢與公司進場時機?使用專業財務觀念和所屬專業團隊溝通,才是使公司體質能夠健全的經營之道。

不管身在跨國集團、中小企業或是創投公司,一本將複雜的財務會計觀念化為簡單明晰的財務入門書,教你妥善管理資金,走出公司財務的迷霧!

【本書特色】

◎了解公司經營的邏輯,分析銷售折扣對企業體質的影響,以及各種決策可能導致的後果。

◎檢視損益表、資產負債表與管理會計組合中的預算數字,為下一季做準備。

◎釐清每月管理報表組合應該或不應該包含的項目,以及編列方式、發布的方式與對象需求等等。

◎了解整個資本支出的流程,衡量有形、無形資產和負債的投資價值。

◎幫你的企業做健康檢查,評估各種影響企業評價的因素,並知道如何防患於未然。

目錄

致謝

前言

1 數據與決策

2 誰需要會計資訊?他們為什麼需要?

3 財務語言

4 獲利和損失- 企業的驅動力

5 現金與獲利,哪裡不一樣?

6 資產負債表

7 預算與預測

8 管理會計報表

9 資本投資與投資評估

10 健康檢查及關鍵績效指標

附錄A 管理會計報告範本

附錄B 完全公開財務報表範本

附錄C 簡易公開財務報表範本

附錄D 預算範本

附錄E 健康檢查報告格式範本

附錄F 財務和投資術語字彙表

附錄G 編輯附註

內文試閱

第三章 財務語言

在這個章節中,我們將探索財務語言與會計語言的重要性。就像其他的語言一樣,基本文法可以言傳,而能否使用得道地,只能靠意會,慢慢咀嚼領悟了。

想要學習外國語言的學生,最好撥出一些時間在使用這個言語的國家生活或是工作。這是因為當你融入這個語言時,你才能全面地理解它。

身為一個非財務經理人,你不可能完全泡在財務的世界裡,但你每天都會碰到它!你在公司越資深,快速且有條理地學會這個非常特別的語言就越是重要!

從認清事實開始!

有個非常老的笑話是這樣開始的:一個頗有名望的會計師,就像他的許多同行一樣,是個安靜、保守且井井有條的人,嗯,說白一點,就是有點無聊。

他每天一定會做的一件事,是看著一張他鎖在上層抽屜中的小卡片。他從來沒有跟別人分享過小卡片上的智慧,也從來沒有中斷過這個習慣。

每個人都在猜測卡片上到底寫了些什麼。是激勵人心的諄諄教誨?還是彌足珍貴的情書?

在他退休後的某一天,他的同事在看到他小心翼翼地把這張小卡片放進口袋中後,突然脫口問:「我可以看一下這張卡片嘛?」出乎大家意料之外,會計師居然回答:「當然可以阿!」並將這張小卡交給他的同事。卡片上面寫著兩行字:

借方在左邊

貸方在右邊

這個笑話是要告訴我們,無論會計看起來多麼複雜,事實上,它很簡單。在所有會計流程的背後,是一個叫作複式記帳法(double-entry bookkeeping)的概念,每一個分錄都必須要有數字相同的相反分錄,讓帳目保持平衡,也就是我們常聽到的「有借必有貸,借貸必相等」的記帳規則。

|基本原理

在電腦化或機械化的會計系統出現之前,有很長一段時間,所有的報表都是以基本的手寫分類帳記錄。你可以想像一下,畫出一個大大的字母T,T 的左邊是借方,右邊則是相對應的貸方。

假設你都是以這樣的方式記帳,就可以確保你的帳簿維持收支平衡。現在,你需要的就是了解這套處理方式背後的語言。

你將會發現,原來,財務的語言是可以透過訓練學會的!

|關鍵的財務報表和它們的語言

有一些標準的財務報表是你在一整份財務報表中經常會碰到的。原則上,這些報表包含資產負債表、損益表和現金流量表。因此,我們會從你常常會在這些報表文件中看到的文字開始介紹。

然而,不是會計師的人常會面臨到的問題是,有些項目有許多不同名稱,但它們卻代表相同的意思。不同的名稱並不會改變報表中的內容,或是影響它們的用途,但卻可能讓試著要了解更多內容細節的你,滿頭問號。

資產負債表

資產負債表就是記錄資產和淨負債的報表。資產指的是一個企業擁有或是借給別人的東西,而負債就是企業借來的東西。資產負債表是在一個特定時間點的報表。在這裡我指的是,它不會把可能發生的負債和資產納入計算中:它不是一份可用來表現企業未來潛力的報表。(請參考第七章)

資產負債表也沒有精確地用市場價格來衡量資產和負債。雖然在當中使用了淨值這樣的字(等一下會解釋),資產負債表和實際市價其實沒有什麼關係,它呈現的是帳面淨值,也就是購買價格減掉截至目前為止的折舊金額後的價值。

固定資產和流動資產

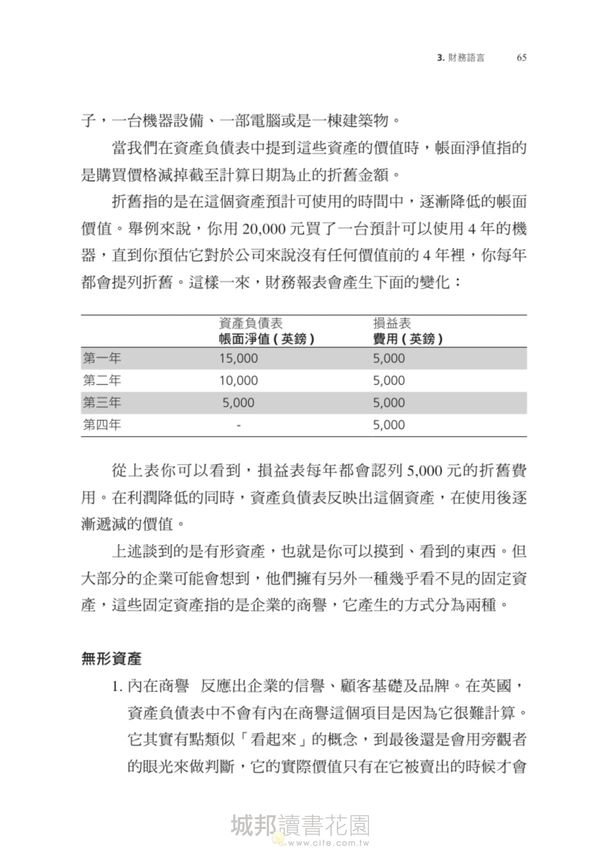

固定資產指的是企業購買進來,而且不會在近期出售的資產。它是為了協助企業營運所需的基礎設施。可能是一輛車、一張桌子,一台機器設備、一部電腦或是一棟建築物。

當我們在資產負債表中提到這些資產的價值時,帳面淨值指的是購買價格減掉截至計算日期為止的折舊金額。折舊指的是在這個資產預計可使用的時間中,逐漸降低的帳面價值。舉例來說,你用20,000 元買了一台預計可以使用4 年的機器,直到你預估它對於公司來說沒有任何價值前的4 年裡,你每年都會提列折舊。在利潤降低的同時,資產負債表反映出這個資產,在使用後逐漸遞減的價值。

上述談到的是有形資產,也就是你可以摸到、看到的東西。但大部分的企業可能會想到,他們擁有另外一種幾乎看不見的固定資產,這些固定資產指的是企業的商譽,它產生的方式分為兩種。

無形資產

1. 內在商譽

反應出企業的信譽、顧客基礎及品牌。在英國,資產負債表中不會有內在商譽這個項目是因為它很難計算。它其實有點類似「看起來」的概念,到最後還是會用旁觀者的眼光來做判斷,它的實際價值只有在它被賣出的時候才會確定。

2. 外購商譽

是取得一個企業的購買價扣除該企業的淨資產價值後的金額(淨資產價值指的是所有企業資產的總和扣除企業的負債)。

流動資產

除了固定資產外,大多數的企業會有某些形式的流動資產。流動這個字是會計用語,指的是在一年內可能用完或更換的資產,包含存貨、銀行存款、現金、應收帳款、預付款。

存貨

通常分成三種:成品、原料、在製品。

舉例來說,一個地毯商可能會有紗線(原料)、在織布機上還沒完成的地毯(在製品)和成品(一卷卷等著被配送的地毯)。存貨無法買賣,它不歸類在流動資產中,而是在固定資產的投資項目裡。

銀行存款和現金

這裡指的不是在存錢筒裡或銀行帳戶裡實際的現金有多少,而是經過對帳後的數字,也就是扣除應該支付款項後所剩下的金額,再加上零用現金。

應收帳款

這個名詞就更讓人感到疑惑了。它指的是某種債務,而且我們還會讓我們的債務人賒帳,讓應付帳款變成它們的債務!為了消除這種令人頭昏腦脹的狀況,你只要記得,如果有人跟你買了某樣東西,例如你做了一筆生意(這通常是公司想要做的事),讓你的顧客在一段時間後才付款,這個未付的款項就變成了應收帳款,不過,這也要是在你的顧客準時付錢的情況下。所以,應收帳款是你應該想要收到的帳款!

正常來說,你可能會因為擔心某些帳款會收不回來,而為了這些還沒有支付的金額提列準備金。這筆金額就是所謂的壞帳準備金,用來降低債務的數字。

預付款

對於非會計相關人員來說,這也是一個容易混淆的詞。從常理來看,它讓人聯想到的是提前支付給你的款項。事實上,它是完全相反的概念!它指的是你在收到商品或服務前就預先支付的款項。舉個例子,企業的保險費通常是採預繳的方式,提前支付未來12個月的保費。

如同資產不只是你擁有的東西,你借出的東西也是資產的一部分。從會計的立場,預付款是選擇不使用這個商品或服務時,你有要求拿回這筆預先支付的金額的權利。所以,它被視為是一種資產。

配合原則

會計原則有很多,其中有一個叫做配合原則。舉例來說,你的公司需要提前支付三個月租金$9,000(通常每個月的金額是一樣的)。如果你將三個月的租金花費,一次認列在把錢付出去的這個期間,第一個月的帳務就不符合配合原則。因此,有效處理預付款的方式,是將不屬於這個期間的後兩個月租金,從損益表的費用中挪走,將它移到資產負債表中的資產項目。

負債

資產負債表將負債分成流動負債與長期負債兩個部分。

流動負債

處理流動負債的原則和處理流動資產相同。流動負債是以信用額度購買商品或債務,所產生在一年內需支付的負債,也就是說,這些商品的付款截止日是在購買日期之後。

應付貨款

指的是欠供應商的款項。你只要記得這句箴言「小心應付,應付貨款」,常常提醒自己,它們其實是債務的一種。

應付帳款

在流動資產中有一個項目是我們已經支付卻還沒使用的預付款,在負債中也有類似的項目:已經產生,卻還沒有被要求償還的負債。舉個大家都知道的例子,水電費就是使用後才收費的。當我們知道有哪些已經使用卻還沒有付款的服務或產品(例如:電)時,為它設置的帳戶及準備的金額,就是所謂的應付帳款。

應付帳款也會用在準備已經答應要支付的項目上,例如:股利(股利是一種對於股東的回報,反映出所有股東可以分配到的獲利)。這代表著,公司已經承諾在往後的年度要支付的金額。

第七章 預算與預測

|什麼是預算?

我的資深經理常說,關於預算,你唯一能確定的一件事情就是:它是錯的。

比較技術性的定義,則會把預算當成財務報表的一種,製作的目的是為了預測未來的銷售、利潤、現金流,它是一份企業或是特定部門在未來某段期間的資產負債表。

它可能是一頁非常簡單的一覽表,或是涵蓋許多面向的複雜報表。但是這份文件的重點是針對未來的狀況提出看法。它為企業或是部門設定目標和指標,並將企業內的單一元素納入考量,例如:銷售毛利和員工人數。

預算通常不是為了特別的事件或活動而做,但像是併購,就是為了每年的整體企業營運計畫流程而做。

其中一種使用預算的方式,是把它視為到達預期目的地的路線圖。這樣的說法是假設,你在心中有一個最終目的地,事實上它是整個預算執行的一部分。如果你沒有預算,這就像坐進一輛車,但卻不知道要去哪裡或是該怎麼到達那裡。

預算基礎概念

對於某些人,特別是相信自己的企業或部門表現優異的人來說,製作預算看似是個很無聊的過程,但事實上,它是讓你的財庫保持井然有序的重要關鍵。

預算不全然是減低或刪減金錢支出,雖然它們的確是預算要求的一部分。預算要讓你更了解自己擁有多少,以及該如何去分配這些資源。

預算這個字事實上來自於古法文單字「bougette」,意思是小的袋子或皮包。一個好的管家,也就是企業人,應該要知道他們的包包裡有些什麼,以及他們需要多少來維持最適水準。

|什麼是預測?

以具體的定義來看,預測和預算很相似,但差別在於預算通常是一次性或是年度的作業,預測則是更貼近現實狀況的文件。預測的改變是為了反映實際上所發生的事,通常是以每月為基準做更新。在這種狀況下,預測演變為在年度結束時,事實和推測(也就是預算)的綜合體。我們可以這麼說,預測提供了年度的預測結果,但預算始終維持不變。

|預算和預測的差別

預測不是目標。它只是個精細的財務工具,讓你可以更為準確地以實際發生狀況為基礎看待未來。

預測在實際成效方面比預算更為即時,因為它呈現的是當前的

狀況,因此是評估企業營運表現的較好工具。

相對於預算告訴你應該往哪裡走,預測呈現的是你的企業或部門的實際走向。一般都會期望兩者的方向是相同的,但事實總不盡人意。

如果依據你的預測結果,你發現到你並非朝著預算期望的方向走,預測的概念就是要幫助你採取先發制人的改善行動。預測持續不斷地觀察著未來,讓經理人可以在未來的問題變得無法解決前先發現它們。

預算的範例請參考附錄E。

|怎麼製作預算

對於第一次嘗試意進行這項作業的人,在拿到一張空白紙的時候,可能會感到非常挫折。因此,最好的方式是,將預算分成幾個類別分頭進行。

有很多不同的學校提供相關的製作教學,有的認為從預期的結果(這些結果可能是現金或是利潤目標)著手,進行預算回推是較適當的方式;有的則認為應該要查閱主要的財務報表,也就是損益表、現金流量表和資產負債表中的交易項目。這兩種方式都能讓製作報表的人,因為有所依循,多少在製作流程中有比較放鬆的感覺。

不論你選擇的是哪一種方法,有些狀況會持續不斷地發生:可能會有一個或多個部門無法接受初版的結果,或是他們只是不停地要求你去設想一些「如果……會怎樣……」的情境。這類的問題可能是:如果我們沒有達到這些銷售目標,現金流會怎樣變動?

收入或銷售

為了更正確的進行預估,我建議你將這個項目拆解為:

█ 舊顧客的銷售額

█ 舊顧客的新商品/服務銷售額

█ 新顧客的銷售額

█ 新顧客的新商品/服務銷售額

這讓你可以思考,從新顧客而來的新生意和從舊顧客而來的新生意為企業帶來什麼樣的影響。

其他收入

你的企業是否收到其他的收入,例如像是補助金、捐款、財產租金這類的業外收入?如果沒有,有這樣的計畫嗎?這些收入會從何而來?

毛利

就像我們之前看到的,如果你用我建議的拆解銷售項目方式,將毛利依照顧客族群和商品分類,預算就會變得更加精準。

你有調漲價格的計畫嗎?你的供應商有嗎?毛利就是銷售額跟銷售成本之間的差距,所以,藉由了解你的目標,你能夠計算出毛利和銷售額,以及你預算中的銷售成本。

如果你是個製造商,你需要將銷售成本分成勞力成本和原料成本。再來,你需要考慮工資調漲、員工效率和原料的價格變化。

對於成熟的企業來說,將前一年度的預估毛利與實際達成的毛利放在一起比較是很合理的事。

毛利率(毛利x100,再除以營業額)是一個很重要的數字。

你預定的毛利率應該要和前一年度實際達成的數字一致。雖然你的間接成本可能會改變,它們很可能會有波動;達到足以吸收間接成本的毛利水準是重要關鍵。

間接成本

典型企業的間接成本標準清單可能包括:

█ 租金

█ 利率

█ 郵務列印

█ 文具

█ 差旅費

█ 交通費

█ 交際費

█ 電信費

█ 銀行手續費

█ 廣告

█ 訓練

█ 修繕

█ 清潔

█ 保險

█ 薪資和國家保險

█ 雜項

█ 折舊

█ 專業顧問費

這張清單雖然離徹底詳細還差得遠,但不失為一個好的開始。

許多企業把間接成本歸類在建置、管理、銷售成本、財務費用等等的項目之下。也有些其他的企業,尤其是海外公司,會依照字母的順序列出這些項目。成熟的企業會有可以依循的成本項目清單。

在一開始就高估成本並預留空間給無可避免的超支,在一般狀況中可能是較好的作法。

如果要替已經有成本項目的成熟企業製作預算,在已知的成本之外,還得加上通貨膨脹的考量,以及確定會產生的費用,像是品牌改造,或是大規模的教育訓練課程計畫。

如果沒有達成最終的利潤目標,你隨時可以再次回頭檢視這些項目。這種方式讓你從一開始就考慮到最糟的狀況。

利息

根據不同狀況,你可能會需要評估一段期間的貸款要求,這就是我們在預算中列出的各種有關借貸的利息項目,不論是銀行透支、貸款、分期付款還是租賃。大部分的情況下,這些利率是公開的資訊,但要記得的是,許多放款人是以銀行貸款的利率為基礎,因此利率常會出現變動。

稅前淨利

從毛利中扣除營運費用的總和就會得到稅前淨利金額。

如果算出來的結果跟你想的不一樣,就是需要回頭檢視你所設定的假設條件的時候了。你有下面這些選擇:

1. 提升銷售額

2. 提升毛利

3. 壓低營運費用

採行部分或全部上面列出的方法,可能會產生預期的效果,但要提醒你的是:跟著現實走,越靠近越好!絕對不要欺騙你自己!

資產負債表

當檢視一個穩健成長公司的資產負債表預算時,你應該從結帳測可能會對現金流產生影響的決定。

固定資產:有形

你的企業必須要有基本的設備,所以你應該要仔細思考:你有什麼?你需要什麼?舉例來說:

■建築物

你需要額外的空間嗎?如果回答是「需要」,下一個問題來了:你要用買的還是要用租的?如果要用買的,這就產生了固定資產購買;如果是用租的,它就會變成損益表裡的一筆支出。

你用什麼方式購買,這又是另外一個議題了。但對於財務報表預測來說,重要的問題是購買的時間點以及花費。

當你做了決定,購買一項資產的成本會記入你的資產負債表(這項成本是以實際成本來記錄,而不是成本淨額,也就是說只計算購買這個建築物所花費的總成本,不考慮其中有多少金額是以抵押貸款支付的。)

■廠房和機器

資產負債表中的資產都設定為購買進來的項目。(如果它們是僱用來的或是租來的,就會被認定為損益表中的費用支出。)

在看資產負債表時,你必須考慮你需要什麼,並估計這些投資的花費。如果你是每月提交資產負債表預測而不是在會計年度結束後才提出,你還需要評估要在哪個時候取得這些資產。

■設備、家具和汽車

考量的方式與執行的流程和處理廠房與機器相同。

固定資產:無形

■商譽

就像你在第三章已經知道的,無形固定資產包含了外購商譽,也就是買下某間企業所花費的實際金額和它的淨資產之間的差額。

如果要將商譽導入資產負債表中,你一定是在考慮要用高於它淨資產的金額來投資某個企業。這樣的預算不屬於非財務相關經理人的職務範圍,但這種類型數據的來源還是有了解的價值。

■其他無形資產

可能包含購入的專利或是用於研發的投資。企業有可能將研發投資當做是費用(也就是損益表裡的成本)。將研發花費資本化的決定,也就是把它當成是資產負債表裡的資產項目,通常會成為爭議的問題點之一,不僅是企業內部的財務專家,會計師也會針對這個流程的合法性和因此衍生而來的各種稅務問題提出看法。

流動資產

■存貨和在製品

從第五章你應該已經知道維持最佳的存貨水準不僅可以保有現金,更能兼顧效率。當企業的銷售量不斷提升,存貨價值也會因為要滿足訂購而提高。然而,除非供應鏈有所變動,存貨天數應該要保持穩定。

存貨管理對企業來說是不曾停止的挑戰。你賣的不是新鮮空氣,所以你必須讓顧客有現貨可以購買,但是相對過多的存貨,會讓你的大把現金困在購買和儲存這些存貨上。

為了要控管預算,你應該從檢視歷史存貨天數開始(請參考第四章)並且思考:

1. 存貨天數是否有效地符合顧客的需求?

2. 增加或減少存貨水準是否符合實際上的狀況?

Sage 之類的預算工具可以協助你提出「如果……會怎樣……」的情境假設,例如:如果持有更多的存貨會怎樣?這會吃掉多少現金?我們可以負擔這樣的投資嗎?

如果決定要減少存貨,也就是釋放存貨數量來換現金,記住,在製作預算時,這種情況成真的速度會遠低於你的期待,所以,還是將它們納入你的決策考量吧!

■應收帳款

應收帳款就是顧客向你購買產品或服務卻還沒有償付的金額。這些金額已包含加值稅。

和存貨計算一樣,最有效率的預算工具之一,就是衡量你的最佳應收帳款天數,換句話說,就是平均來說,你的顧客要多久才會付錢給你。這需要將付款條件納入考量。如果你習慣提供顧客60天的付款期間,從預算的觀點來看,假設自己可以在45 天內就收到帳款是不合理的。越快收回帳款,你的現金靈活度就越高。

像是Sage 這樣的綜合預算工具,不僅能讓你檢視這個假設「如果我們能在60 天內收回款項,而不是現在的平均收回天數75 天,那會是什麼情況?」它也能在你的現金流預算中,顯示出調整收回帳款天數的結果。

■現金和銀行存款

現金和銀行存款指的是你在某個結算時間點上有金額為正的現金餘額。跟它並列的還有對應的現金透支狀況,這兩個數字通常是在預算上的最終平衡數值,是影響其他計算的重要因素。作者資料

喬.黑格(Jo Haigh)

喬是瑞士投資公司ATF集團的財務主管兼合伙人,也是財務會計管理公司MGR Consulting的財務主管。在二十多年的執業期間,她曾經參與超過三百家公司的整併案,經驗豐富的她也曾被企業顧問公司IOD(Institute of Directors)選為年度最佳商業顧問以及年度女實業家。 另外她還著有:《商務規則》(The Business Rules)、《買賣公司》(Buying and Selling a Business)、《玻璃天花板的故事》(Tales from the Glass Ceiling)等三本書。

注意事項

- 若有任何購書問題,請參考 FAQ