分類排行

-

費米推論:最強的商業思考!學會估計市場規模,快速估算未知數字的思考模式

-

持續買進:資料科學家的投資終極解答,存錢及致富的實證方法

-

我這樣管理,解決90%問題!前王品執行長楊秀慧靠小框架扭轉大問題的管理學

-

巨人思維:沒有捷徑,只有努力,從零開始的股市交易員

-

10倍成長思維:成功者獲得時間、財富、人際圈、目標自由的高效成長法則

-

高效原力:用愉悅心態激發生產力,做更多重要的事

-

李其展教你搞懂經濟再投資:學會重點經濟指標,輕鬆判斷股匯債投資方向

-

投資金律(新版):建立必勝投資組合的四大關鍵和十八堂必修課

-

麥肯錫 X BCG 創造價值的問題解決力:職場人士必學的15大技術,建立無可取代的專業能力

-

世界愈亂,你愈賺:在變局中成為大贏家的投資八法

內容簡介

買房,本該是件快樂的事。但是房價亂糟糟,永遠看不懂。

怕買貴、怕被騙

愈多的仲介、市場上好多專家,愈看愈心驚

別擔心,本書為此而生!

看懂房價的第一本書

房價透明不是口號!

從各式土地與不動產組合析論房價。

四大類型,看穿全國房地產密碼

透天:土地面積、透天類型。

店面、商用不動產:收益率。

公寓:土地持分、房屋

大樓:房屋、車位

總經、區域、社區、格局 四重組合,一次釐清房價迷霧。

嫌貨才是買貨人

無論買屋還是賣屋,應用成本法、收益還原法、市場比較法來對付百百種房地產。

一口氣切出合理行情價。

創造房屋的價值

讓行情價更加分,使自己的房子有所價值。

應用心理技巧,從行情、競爭者、屋況、時間、替代方案多方著手,創造房產的新價值。

本書重點:

>> 讓讀者讀懂房價、勘破房價

>> 解出房價方程式,徹底了解房價組成成分。

>> 附錄買房check-list與觀念回饋卡。時時溫故知新,追上房地產價格脈動。

目錄

Part 1 影響房價的關鍵因素

政策+金錢流向 判斷房市景氣最有效

好區域才有好房價 Location、Location、Location

軟體+硬體 影響社區價格的兩大條件

不同類型房屋 房價評價重點不同

Part 2 判斷合理行情價

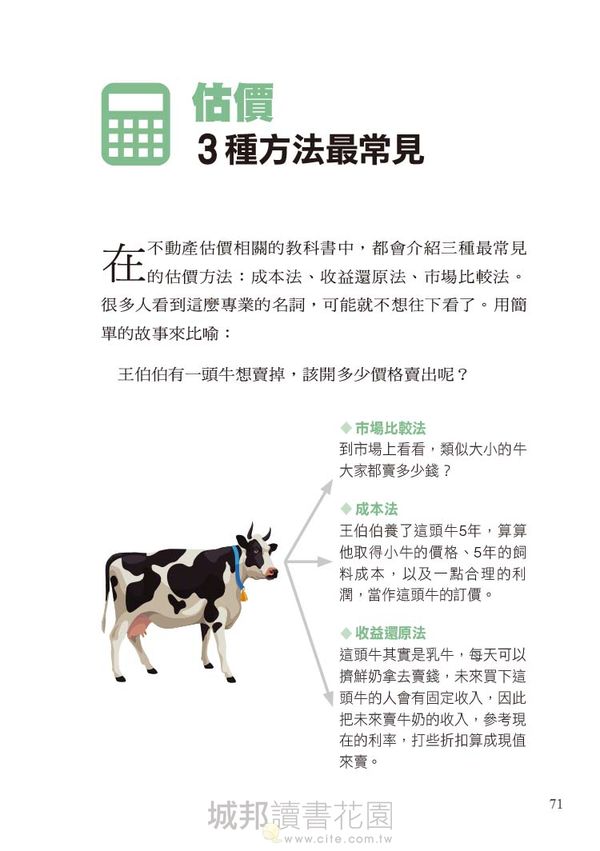

估價 3種方法最常見

比價 由上而下掌握行情價

出價 5指標訂出目標價

Part 3 買屋:用行情價買到好房子

買屋之前 建立4個好觀念

買屋實戰Step 1 需求/時機/預算/標的

買屋實戰Step 2 區域/預算/空間/區段

買屋實戰Step 3 由外而內看屋細節

書面資料確認動作不可少!

Part 4 賣屋:賣出好房價的4個訣竅

賣屋訣竅1 了解行情與競爭者 知己知彼才能訂出好賣價

賣屋訣竅2 決定銷售通路 委託、自售都有撇步!

賣屋訣竅3 改善屋況 「賣相好」才能吸引買家

賣屋訣竅4 規劃替代方案 5個選擇進可攻退可守

Part 5 別貪「假便宜」 這四種房子不要碰!

安全有疑慮 易發生重大災害

嫌惡設施 離愈近房價愈打折

壞風水 小心房子沒人接手

格局奇怪 起居舒適優先考量

Part 6 10個網友最想問的問題 一次解答!

房價所得比好高 買房緩一緩?

人口結構老化 房市會崩盤?

空屋率居高不下 房價到底降不降?

哪些警訊出現 要準備出場?

判斷底部到了沒 要留意哪些消息?

坪數有沒有被灌水 看公設比就知道?

重稅時代來臨 哪些房子「稅」很大?

明明有降價 為何你我都無感?

抱久不一定賺 哪些房子不能長期持有?

房地產資訊哪裡查? 6個好用網站介紹

附錄

重要觀念回顧卡

買房確認卡

內文試閱

從總經環境看房市景氣

國內其實有很多研究或文獻,利用各種的統計或檢定方法,討論總體經濟有哪些因素會影響房價。綜合這些研究結果以及我們自身的產業經驗,先直接講結論:在臺灣,只有利率、貨幣供給與股市會影響房價,所得、人口、租金對房價幾乎沒影響,GDP成長率、通貨膨脹率及一些其他因素則沒有定論(因為研究的時間不同,而有不同的結論)。下面我們則針對各項因素做說明。

§ 所得、房價、人口談房市,做參考就好

「所得跟房價漲跌沒關聯」,奇怪的邏輯,但是翻遍所有研究臺灣房價的相關論文,他們在做完統計驗證後,都會得到這樣的答案。房價所得比也是一樣,新聞關注度極高,但統計結果都不明顯。我們用臺北市的國泰房價指數與房價所得比做出一張圖表,如下圖。從圖上可以發現兩個奇怪的地方:第一,學者研究國外的數據,指出房價所得比3-6倍為合理,但臺北市的房價幾乎沒有低於6倍,即使SARS過後買房的黃金時期也超過這個水準。第二,房價與房價所得比同步一路往上走,代表所得沒增加,但是房價卻持續上漲,且持續了約15年的時間,從來沒有因為指標超標而導致房價修正。

雖然這裡只秀出臺北市的圖,但其實六都除高雄外也都是這樣的結果。顯然,房價走勢與所得關聯性較低,即使超標了,房價還是續漲,所得或房價所得比並不是一個好的觀察指標。

此外,用人口紅利來看房地產,也是符合邏輯,但與事實存在落差的指標。最常看到的是鼓吹錢進東南亞,享受人口紅利帶來的高經濟成長,或者用日本經驗來看臺灣,因為人口的老化,長期房地產必崩盤。要驗證也很簡單,因為人口老化的問題不只是日本,歐洲國家也很嚴重,勞動人口持續降低,我們可以看看其他高齡化國家的房價變化。

德國在2009正式邁入超高齡社會,65歲以上總人口超過20%。但有趣的是,德國房地產於2009年開始起漲,至2015年第四季,平均漲幅達20%。

英國也是一個很早就開始面對勞動力不足問題的國家,1990就開始鼓勵中高齡者延後退休或返回勞動市場。但是這個沒有人口紅利的國家,幾乎是全世界房地產漲幅最驚人的國家之一。

另外,法國是全球最早開始老化的國家,這裡找到的是房價相對一個家庭收入可負擔比例的數據。從這個數據可以看出,法國的房價也是在2000年後大幅上漲。因此從歐洲國家的房價表現來看,人口紅利衰退,似乎沒有影響房價的表現。我們可以合理懷疑,人口紅利衰退是否是造成日本房市不振的唯一或主要原因?

實際的數據結果和想像不一樣,所得和人口紅利,這些因素也許就「長期」來講會影響房市,但可能有其他更強力的因素,讓房價對這兩個指標沒有反應。因此建議看到用所得、房價所得比、人口結構來談未來房市趨勢的文章,參考就好,他們的連結性沒有想像的高。

§ 研判房價未來走勢必看指標-貨幣政策與股市

投資大師巴菲特在接受專訪時曾表示,利率就好像資產價值的地心引力,假如利率降至零、資產價值幾乎可以無限大,若利率非常高、那對資產價值將產生極大重力。假如政府宣布要連續50年都實施零利率,那麼道瓊工業平均指數肯定會登上10萬點大關。這個觀念充分說明利率強力的影響著資產價值。

這個狀況其實也反應在臺灣的房市上。從上圖可以發現臺灣的房貸利率從2000年(89年Q1)急速下降,從7.3%一路下降至2003年(92年Q4)的2.7%,也造成了房價一去不回頭的狀況。前一段提到房價與所得沒有關係,但一定會產生一個疑問--購買力不足到底如何買房呢?其實答案就在房貸利率。我們做了一個比較,參考下表。1990年的時候,房貸利率是12%,20年期的貸款,貸款100萬,每月的本利攤還約1.1萬;但是到了2000年,房貸利率7.27%,每貸款100萬,每月本利攤還下降到7916元。但是到了2016年,房貸利率已降到1.84%,100萬本息攤還每月還款金額五千有找。

時間 1990 2000 2016

房貸利率 12% 7.27% 1.84%

貸款100萬20年

每月還款 11011 7916 4983

倍數 2.2 1.6 -

大部分人買房子貸款至少是70%起跳,多的可以到80%或85%,就貸款的部分,2016年的購買力已經是2000年的1.6倍,是1990的2.2倍。這還沒計算到現在很流行的寬限期或者30年房貸、40年房貸的貸款方式。這其實就是變相的購買力增加,補足所得未提升部分,足以支撐房價走勢的重要因素。之前打房時中央銀行直接限制銀行貸款成數,就對實際的房屋銷售產生重大的影響。

2000年科技泡沫後美國聯準會的連續性大降息、2008年次貸風暴後除了降息還加碼量化寬鬆,都造成了世界極度寬鬆的貨幣環境,房價大漲不只在臺灣發生,世界各地都是如此。貨幣政策是房市主要的觀察指標,而且具有領先的意義,沒有轉向之前,高房價的時代是難以改變的。

另外,要特別提出說明的,並非一降息馬上房價就會漲,一升息馬上房價就會跌。降息和升息是一個會持續很長時間的變化,不會一季升息下一季降息,而是維持數季或甚至數年的時間會處於降息(或生息)階段,中間只會維持利率不變或持續降息(升息),經過一個重大的改變後,才開始進入升息(降息)階段。國內的實證研究指出,降息後的一到兩年,房價會出現合適的買點,利率急升房價衝擊最大,一年後房價就會開始下跌;緩升則短期影響不大,需要伴隨經濟成長停止房價才會下跌。

臺灣房價所得比高人一等,從統計以來沒低於3-6倍的合理值,其實要考慮的是所得被低估。買賣股票的獲利、買賣房屋的獲利(2016年才開始房地合一稅)都沒有被納入所得計算。但這種大筆的獲利,常常是購買房屋的重要資金來源。

很多研究都指出股市的變動會影響房市,除了股市賺到錢後可能轉進房市,或者賠錢後須賣房求生,兩者有密切的資金關係外,股市也是一國經濟發展的櫥窗,股市的好壞時常更及時的反應經濟變化,因此分析經濟成長率的高低對房價影響,不如直接分析股市對房市的影響。從下圖可以看出,房價與臺股大盤是屬於同方向變動的,臺股上漲也會推升房市上漲,臺股下跌也會影響房市下跌,只是房價的反應是比較落後,且幅度沒那麼劇烈。

租金報酬率必須低於房貸利率,才會產生危機

租金的漲幅追不上房價的漲幅,被視為泡沫化指標之一。因為會付租金的通常是實際使用者,如果居住等使用需求高漲,將會推升租金;但買房的人則不一定是真實使用需求,投資置產也占了很大的部分。房價持續上漲但租金只有小漲或不漲,代表真實需求低,從下圖可以發現,房屋租金15年以來波動幅度不到5%,因此推論房價的上漲是不合理的。但真是如此嗎?

租金是否合理,要評估資金成本。利率不斷的走低,屋主可接受的租金回報可能也跟著會降低。因此這項指標還要配合當時的利率水準才會比較準確,我們要觀察的是,租金投報率是否低於貸款利率,把這項指標當成預警指標。當每年收的租金不足以抵銷房貸利息時,屋主售屋動機就會大增,有可能大幅降價求售或者成為不良債權。另外,這個指標也可以評估區域的數據,例如某些重劃區的行情是否過高,租金是否無法抵銷房貸利息?不過,目前臺灣並沒有區域的統計數據,需要實際去調查。

(一)空屋率資訊落後太多,且不能視為潛在賣壓

學者的研究指出,空屋率會影響房價表現。政府針對空屋調查方式有兩種,第一種是透過十年一次的人口普查,實際查出空屋的數量,最近的一次是2010年的調查,下一次調查要2020年,這種數據只能當新聞。第二種是透過臺電的電錶,月平均用電量低於60度的視為空屋,這個數據可以在內政部的不動產資訊平臺獲得。但它最大的問題是資訊落後,只能看到兩年前的資料,2016年只能查詢2013年的空屋資料實用性大幅降低,畢竟經過了兩年,時空背景差異已經很大了,某些地區的空屋可能變嚴重,某些地區的空屋已大幅改善,但沒有辦法得知。

另外要提出澄清的觀念,空屋不能完全代表賣壓。供給量的定義是「銷售者願意且能夠出售的數量」。在臺灣房地產的狀況是,當價格不好時,大部分的屋主寧願空置也不願意低價售屋。因此空屋必須搭配某種程度的條件,例如稅制改變,持有成本大幅提升,導致屋主必須售屋,空屋才會轉為實際的賣壓。因此與其觀察落後兩年的空屋率,不如觀察政府是否有針對空屋的政策來的直接有效。

(二)房市泡沫破滅因素:信用過度擴張、利率急升、經濟危機股市崩盤

如同前面所說的,泡沫不一定是問題,戳破泡沫的針才是。我們可以從美國和日本曾經發生的房地產崩盤背景,找出值得注意的指標。

先來看美國的狀況。上圖是美國20大主要城市的房價指數走勢。美國的房市在2000年後一路大漲,在2006-2007年達到高峰,2007年4月後就一路反轉向下,平均房價跌幅超過32%,直到2012年才開始止穩回升。歸納文獻,引發房市崩盤的原因如下:

1.信用過度擴張:就如同電影「大賣空」描述的,因之前的房價大漲,銀行審查寬鬆,買房屋可100%貸款,不需要自有資金,甚至超額貸款,本來無法購屋的人都可以購買房屋,原本只能購買一間的人一次購買多間,約有40%左右的房屋成交是屬於投資與度假性質,而非居住目的,比例創歷史新高。再加上許多民眾進行二胎貸款消費以及信用貸款消費,過度的透支購買力。

2.利率急升:2004年美國正常的房貸利率約1%,但2006年時利率已上漲至5.25%,而且這還是正常的貸款利率,如果是二胎或者信用較差的貸款者,利率更高。還款負擔急遽增加,導致大量違約,進而引發次貸風暴。

再來看日本的狀況。上圖是東京證交所的房價指數,從圖中可以看到,自從1990年日本泡沫化後,陷入失落的20年,通貨緊縮、消費不振,房地產再也無法回到泡沫前的高點。要找出泡沫化的原因,要回溯到1985年9月22日的廣場協定,日圓對美元開始大幅升值,1985年底到1987年底,日圓從250兌一美元升至120兌一美元,利率從5%降低至2.5%,資金大舉流入股市與房市,這樣的榮景在1989到1990年達到最高峰,但也開始出現了一些變化。

1.利率急升,貨幣政策轉向:1989年5月至1990年8月,日本央行五次升息,利率由2.5%提升至6%。同時,要求所有商業銀行大幅削減貸款,到1991年日本商業銀行實際上已經停止了對不動產業的貸款。

2.股市崩盤,企業拋售資產換現金:1990年開始日本股市大跌,日經從最高38916一路跌至15910點,幾乎所有的銀行、企業、證券都出現鉅額的虧損,在急需現金週轉的情況下,大量拋售資產,而銀行因股票與不動產擔保品價值下降需追加單保或處分,惡性循環下許多金融機構與房地產公司倒閉。

從美國和日本的房市崩盤經驗來看,都是在經歷一個極度繁榮的環境後,貨幣政策在短時間轉向,利率迅速上升,美國三年內利率由1%上升到5.25%,日本則在一年半內,利率由2.5%上升到6%。房市泡沫的破裂,都是由急速上升的利率所引爆。

除了利率以外,也可以觀察是否有屋主一定要賣屋的因素出現,例如在日本是股市崩盤引起的資金斷鏈,缺乏現金只能用極低的價格拋售資產;美國則是過度擴張信用透支購買力,導致無力還款等等。

另外,從反面來看,充沛的資金環境(這裡的資金可能是國內也可能是從國外而來),以及投資買盤出現,會是房價上漲的主要因素。

總結以上,總體的因素其實最難的是指標太多、新聞太多,容易被影響,很難有效的辨識。透過我們上面的分析,我們建議觀察股市與利率是最可行且有效的方式,股市與房市的關聯性高,股市好房市也不會差;央行的貨幣政策改變,通常在一年後開始反映在房市。另外,也可以留意是否有出現屋主一定要賣屋的理由,例如租金低於房貸利息、房屋持有成本大幅增加等,這些原因出現時,只要房屋價格沒有再往上,持有時間越長,損失越高,價格才會出現真正的修正。此外,房地產的修正,徵兆出現到實際發生,通常都還有1~3年的時間,有充分的時間可以作調整。

作者資料

李奕農(Richard Li)

.政治大學地政系、臺北大學不動產與城鄉環境研究所畢業,專長地產數據研究。 .樂居科技 www.leju.com.tw 創辦人 .創新加速器APPWORKS(之初創投)入選第十五屆團隊 .歷任信義房屋專案經理│遠雄房地產研展室科長、集團教育訓練講師 當過第一線的房仲業務員,也曾轉任幕後研究總體房地產市場。篤信理性客觀的數據,目前致力於房價透明化,希望每位想買房的人,都能在合理價格下買到最適合自己的好房子。 ■ 樂居 房價資訊首選平臺 www.leju.com.tw 透過人工與程式比對出最精準的臺灣都會區房價資訊。多位在房地產界有豐富經驗,且實際負責蒐集地產建案資訊的人士,透過自身實際走訪建案的經驗,給大家全新且專業的觀點。 樂居的信念:推動房價透明化 讓資訊更容易閱讀 合作共創雙贏

基本資料

作者:李奕農(Richard Li)

出版社:法意

書系:房產

出版日期:2017-09-29

ISBN:9789869382045

城邦書號:A2320011

規格:平裝 / 全彩 / 272頁 / 14.8cm×21cm

注意事項

- 本書為非城邦集團出版的書籍,購買可獲得紅利點數,並可使用紅利折抵現金,但不適用「紅利兌換」、「尊閱6折購」、「生日購書優惠」。

- 若有任何購書問題,請參考 FAQ