已售完,補書中

已售完,補書中

貨到通知我-

真富人,假富人:韓國會計之神教你三大致富公式,只懂加減法,就能打造財務自由的金錢系統

- 作者:史景仁(사경인)、朴憼和/企畫(박경화)

- 出版社:采實

- 出版日期:2021-09-30

- 定價:360元

- 優惠價:79折 284元

- 優惠截止日:2026年5月25日止

-

書虫VIP價:284元,贈紅利14點

活動贈點另計

可免費兌換好書 - 書虫VIP紅利價:269元

- (更多VIP好康)

-

購買電子書,由此去!

分類排行

內容簡介

有車、有房、收入高,也有可能是窮人?

各式貸款與消費,可能讓人月光,甚至負債,

真正的富人,掌握3個財務數字,

讓個人「淨身價」自動穩定攀升,

不怕失業,時間自由分配,高枕無憂!

★ 韓國網路書店YES123讀者評價9.4顆星

★ 韓國會計之神教你靠基礎會計,只要懂加減法,就能實現財務自由

.住國外的好友招待你到夢寐以求的國家住一個月

.家人罹患重病,需要你花時間全心照顧

.受疫情影響,公司財務緊縮,被迫減薪或放無薪假

如果發生這些狀況,會讓你擔心收入,就代表你不是「真富人」!

◎ 換個方式判斷「真富人」vs「假富人」

多數人會用薪水、不動產、消費能力⋯⋯判斷一個人是否有錢,

但不少人賺得多,也花得多,每個月賺來的錢都拿去購物、繳卡費、房貸、車貸……

因此,必須換個方式判斷一個人是否真正有錢:

.假富人:高薪、有車、有房,但沒工作,生活就無法繼續,為錢所困

.真富人:不一定高薪、有車、有房,但沒工作,生活也不受影響,做人生的真正主人

◎ 只要加減法,加速致富的個人會計學

韓國會計之神史景仁,本來擅長讓公司變有錢,

他利用自己的專業,把「公司會計」變「個人理財會計」,

將實現財務自由的目標,簡化成三個「富人公式」,

讓任何人都能成為貨真價實的「真富人」。

只要懂得加減法,掌握3個關鍵數字:

1. 資產-負債=資產淨額

2. 本月資產淨額-上月資產淨額=利潤

3. 被動收入>生活開銷

本書會提供計算富人公式的實際練習和注意事項,

也會打破各種被動收入和投資的迷思,提供用錢滾錢的正確金錢觀,

無論你現在幾歲、收入多少,從現在開始,跟著韓國會計之神學「富人公式」,

幫你檢視自己的資產、減少開銷、打造被動收入,

讓你不再對金錢執著,提早邁向財務自由,成為「真富人」!

本書將讓你學會:

.區分「真正的資產」與「假的資產」

.區分「好的負債」與「壞的負債」

.區分「可以成為富人的收入」與「難以成為富人的收入」

.不盲目節省,不影響生活又能滿足欲望的省錢法

.重新思考對於富人的判斷標準

目錄

前言 有車、有房,也未必是真富人

Part 1 成為真富人的公式

第1章 成為有錢人的必備技能──會計

第2章 富人公式1:檢視自己的財務狀況

第3章 富人公式2:設定明確的理財目標

第4章 重新檢視資產與負債

第5章 區分收入的種類

第6章 富人公式3:改變對富人的刻板認知

Part 2 學習致富,現在起步不嫌晚

第7章 邁向財務自由之路

第8章 打造被動收入成為真富人

第9章 提升系統收入,加速致富

第10章 減少生活開銷

第11章 成為富人的方法很多種,但有基本原則

結語 不再為錢工作,做自己真正想做的事

附錄

內文試閱

有車、有房,也未必是真富人

我名下沒有房,而是在首爾郊區租了一間老舊的公寓,離太太的娘家不遠。我的車是國產車,車齡超過十年,在中古車市場的估值約300萬韓元(約新台幣75,000元)。

就算沒有房子和名車,但我是個有錢人。以一般人的眼光來看,大概無法理解,但以我的標準來看,我是貨真價實的有錢人。

我並不是指「一無所有,但心靈富足」的富人,身為一名會計師,我是以數字與金錢作為根據,提出這項主張。

相較於三、四年前,我的所得減少了一半。45歲的年紀應該是開銷最大的階段,如果收入砍半,多數人應該都會覺得壓力非常沉重,但我卻絲毫沒有壓力。三、四年前,我還不是真正的有錢人,後來我創造了「富人公式」,透過公式計算的結果顯示,我現在才算是真正的有錢人。

有人大概會說:「我不想變成沒房、沒車、所得砍半的有錢人。」為了解決這些人的疑惑,我提供幾個案例作為說明。

幾個月前,我在太太預產期那段期間,停止工作將近一個月,把時間用來照顧即將臨盆的太太和胎中的小孩,還要安撫面對突如其來的變化而不知所措的大兒子。這和太太生第一胎時,我還必須教課的時期完全不一樣。

幾週前,我在FB看見了一則貼文:「有人想去芬蘭羅瓦涅米(Rovaniemi)住一個月嗎?」

由於這位住在芬蘭的貼文者三週後要到韓國一個月,因此這段期間可以把房子免費出借。他的貼文在短時間內獲得許多人分享、按讚和留言,不過主要留言都是類似以下的內容:

「哇!真的是一個不錯的機會耶,好羨慕能去的人!」

「真的很想報名。」

「突然想離職了。」

「目前的處境無法報名,但我的心會跟著去的。」

換作是你,能在三週後立刻展開為期一個月的旅行嗎?看到那則貼文後,我只需要「太太同意」,不需要擔心旅費或生計,所以當天晚上我就立刻報名了。

因為我透過「富人公式」成為「真富人」後,我獲得了財務自由。

本書會說明我是如何擁有這樣的生活,我之所以能成為真富人,不是對「金錢的執著」或「過度節省」,最重要的是「領悟」與「設定方向」!期待你透過本書能有以下的領悟:

1.可以區分「真正的資產」與「假的資產」。大多數的人都把非資產的物品(房子或汽車)誤以為是資產,因此無法成為有錢人。

2.可以區分「好的負債」與「壞的負債」。有人會說絕對不能負債;相反地,也有人利用債務成為有錢人,只要領悟其中的原理。

3.可以區分「能成為有錢人的所得」和「無法成為有錢人的所得」。明白為什麼有人高薪卻憂鬱纏身;有人所得不高卻能過著悠閒生活。

4.不要執著於盲目節省,而是學會不影響生活的節省方法。別為了節省而犧牲生活品質,應該透過節省享受更好的人生。

5.重新定義有錢人的標準。不該以一般的財產當作基礎,而是以對人生的滿足度為基礎,設定有錢人標準,並且讓自己更接近幸福的人生。

這是一本關於會計學的書,讓你明白為什麼會計會成為「富人公式」,可以付諸實踐,這也是一本關於生存之道的書。

我的父親沒教我的理財知識,為了能讓我的小孩在未來學會財務知識,於是我才寫下這本書。通常我不會對過去的事感到後悔,但有些事「如果能早點明白會更好」,我會收錄在本書中,希望閱讀本書的你,在幾年後可以過著財務自由的生活。

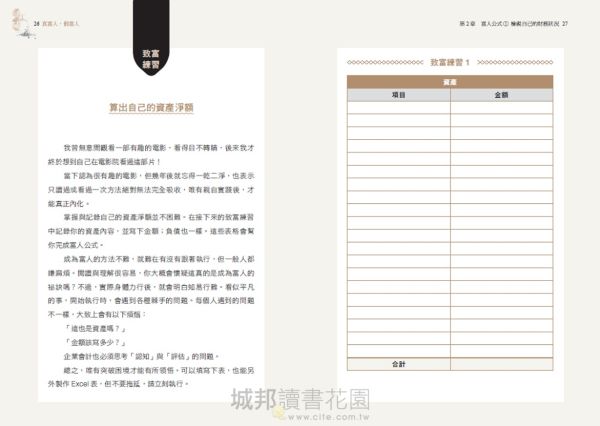

重新檢視資產

怎樣才算真正的資產?

你最有價值的兩項資產是什麼?我在課堂上提出這個問題,多數人都會回答:「房子和車子。」

我認為,這是讓我們生活變貧困的原因。把房子和車子視為資產,會導致經濟拮据,也無法獲得財務自由。若是不懂我的意思,可以先區分「真資產」與「假資產」!

首先,「資產」的定義是什麼?在會計理論中,資產的定義如下:

「資產,係指因過去事項而由個體所控制之資源,且由此資源預期將有未來經濟效益流入個體。」──《國際財務報導準則之觀念架構》

意即無論是付錢購買或別人贈予獲得資產的「過去事項」,讓我們得以「控制」。

如果汽車是我的資產,我必須具備能隨時駕駛的控制權,而且必須是「資源」。「資源預期將有未來經濟效益流入個體」意思是指必須具備賺錢的可能性。簡單來說就是:「我擁有的事物中,未來能變成錢的事物」。

至於銀行的定存,是過去把錢存進銀行的結果,隨時能提款,個人具備控制權,只要向銀行提出申請,就能換成錢的資源,因此屬於財產。那汽車算資產嗎?

車子算是資產嗎?

要確認汽車是否屬於資產,先分辨有沒有符合資源的條件。資源代表未來具備賺錢的可能性,如果把「未來能賺錢」的意思擴大解釋,即擁有這項資產,往後收入或所得就會增加。這在富人公式中是非常重要的概念。

真正的資產是,持有它,未來的所得會增加!

購買假資產,只會花錢,未來也無法讓收入增加;反之,只要擁有真資產,未來收入就會增加。從這個觀點來看,汽車算是真資產嗎?擁有汽車能在未來增加收入嗎?如果你的職業是計程車或貨車司機,汽車可以成為資產,因為是靠那輛車賺錢。但一般上班族呢?

購買汽車後,收入會隨之增加嗎?還是會增加支出?通常會增加支出。雖然無法精算能省多少大眾交通費,但汽車的支出費用包含油錢、保險、稅金等,還要考慮折舊費。如果一起計算,會是一筆非常驚人的開銷。

如果是真資產,投資的金額越多,產生的收入應該越多;存越多錢,獲得的利息越多。不過越貴的車,投入維修的費用越多,未來的收入不會增加,這樣汽車可以算資產嗎?

房子算是資產嗎?

這個問題可能讓人困惑:如果汽車不是資產,那房子是資產嗎?可以依照前文的標準判斷。買房後,未來所得會增加嗎?還是支出會增加?脫離租屋族,買一間屬於自己的房子,像是完成一項遠大的夢想。我想這就是為什麼多數人會把「房子」、「車子」和「10億」當作理財目標。

如果買房,減少房租或貸款利息等支出,就一定是資產。雖然買車也能減少大眾交通費,但如果養車費大於減少的支出,就不能算是資產。

實際買車後,省下的交通費也可能多於養車費,不過若考慮到折舊成本,通常買車的支出還是比較多。

如果買車後能縮短上下班時間,可以思考,省下的時間能產生什麼效益。

縮短通勤後,收入是否有增加?省下的時間有賺到錢嗎?是否有利用那段時間增加收入?資產淨額的增加速度是否有提升?

可以比較買車前後的資產淨額增減情況,如果買車後,資產淨額增加的速度有加快的話,汽車就可列為資產。為了掌握財務狀況,每個月都必須記錄一次,如果不檢視則無法管理。

其實開車上班不會節省太多時間,如果上班地點是在市中心,大眾交通工具反而最快。就算自己開車比較快,但開車時根本無法做其他事,只能專心開車,注意路況。如果搭乘大眾交通工具,可以看書或聽線上課程等投資自己。因此,除非是去偏遠的教室授課,不然我通常都會搭乘大眾交通工具。

然而,買房一定可以減少租金,不過也會衍生出許多無形費用。住在不是自己的房子,比較不講究,但如果是自己買的房子,自然會付出比較多的心力與金錢,希望有更好的生活品質。

例如買容量更大的冰箱、更高級的家具,壁紙或地板都會選擇品質比較好的,裝潢也會多費心思。因為是自己的房子,自然會認為即使多花一點錢也無妨,不會覺得浪費錢。

但買房後,要支付的稅金也變多,無法申請租屋補助。考慮這些部分,實際計算後發現,買房後的現金流沒有想像中那麼容易改善,比較投入買房的錢,報酬率不高。不過,生活品質獲得改善、內心比較安定和有安全感,這些是無法忽視的部分。

但房子不是好的資產。

以出租為目的和以居住為目的的不動產,兩者屬於不同類型的資產。如果買房是為了出租,這就是好的資產,因為收取租金會增加收入,若買豪宅,也能以更高的價錢出租。

但買來自己住的房子呢?收入會增加嗎?買豪宅,會帶來更多所得嗎?答案是否定的,如果買豪宅,稅金或修繕費等支出就會更多。必須區分清楚「投資型不動產」是良性資產,但「自住型不動產」則不是好的資產。

作者資料

史景仁(사경인)

韓國註冊會計師、金融與證券業最頂尖的明星講師,同時也是暢銷作家。 畢業於漢陽大學會計系與研究所。註冊會計師考試合格後,就職於三一會計師事務所,工作期間能力備受肯定,並於2012年榮獲「Charman's Award-Best people」獎項。 目前經營Daytory公司,發掘資料中隱藏意涵,並以多元化的授課和文章分享富人公式,同時在Podcast「與會計之神同在」、YouTube「3p.r.oTV」和「史景仁TV」等平台講授股票投資和會計的知識。 任職於會計事務所的時期,他雖擁有令人稱羨的薪水,但當時的他不是真正的富人;後來成為明星講師,所得屢創新高時,他也還不是真正的富人。直到他發現自己為了賺錢而淪為工作機器,他便下定決心改變生活方式,結合會計知識與之前的投資經驗創造了「富人公式」。現在他提倡「打造被動收入的富人公式」,提早實現財務自由。 他認為,成為真富人的過程,最重要的是「領悟」與「設定方向」,因此需要明確區分資產、負債與所得,以及重新思考對於富人的判斷標準,再設定邁向富裕的目標。本書是他後悔沒有早點知道致富方法的深切體悟,也是傳授子女的富裕祕密,更是能帶領眾人通往幸福人生的導航。 著有《不懂財務報表,千萬不要投資》。

朴憼和/企畫(박경화)

Human Value原創內容總製作人兼負責人。曾在銀行與證券公司負責資產管理業務、擔任教育訓練部部長,之後決定離職開啟第二人生。興趣是發掘他人的強項,專長是企畫頻道內容、指導顧客,並提供廣播企畫與教育訓練的諮詢。他對未來充滿好奇,同時樂於接受挑戰,現今也持續探索未知的世界,開發新企畫。

基本資料

作者:史景仁(사경인)、朴憼和/企畫(박경화)

譯者:林建豪(Bryan Lin)

出版社:采實

書系:翻轉學

出版日期:2021-09-30

ISBN:9789865074913

城邦書號:A2050386

規格:平裝 / 單色 / 256頁 / 14.8cm×21cm

注意事項

- 若有任何購書問題,請參考 FAQ